Fecha: 16/01/2023

Fuente: web de la AEAT

Enlace: Campaña informativa

MODELO 182. Recordatorio donativos

Respecto del modelo 182 “Declaración informativa de donaciones, donativos y aportaciones recibidas”, se procede a recordar los siguientes aspectos para su correcta cumplimentación:

- Características de los importes en concepto de donativos que pueden ser objeto de inclusión en esta declaración informativa:

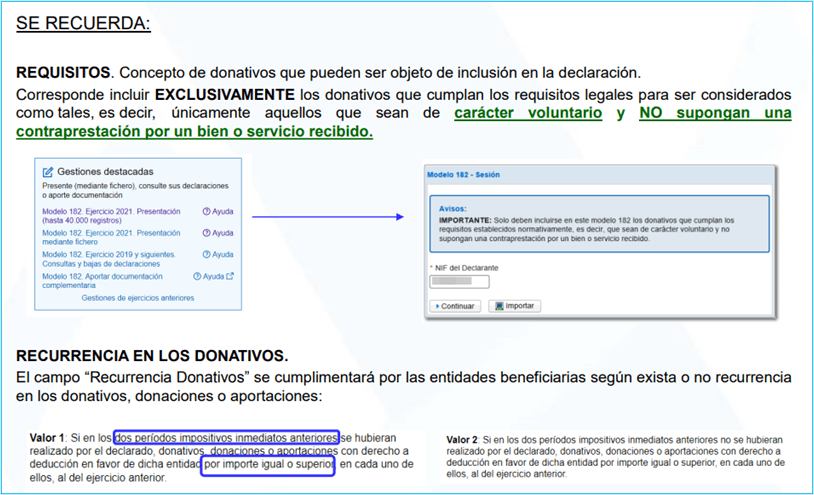

En esta declaración informativa corresponde incluir exclusivamente los donativos que cumplan los requisitos legales para ser considerados como tales, es decir, únicamente aquellos que sean de carácter voluntario y no supongan una contraprestación por un bien o servicio recibido.

- Cumplimentación del campo de “recurrencia donativos”:

El campo de recurrencia se cumplimentará por las entidades beneficiarias de los incentivos regulados en el Título III de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, o bien por Partidos Políticos, Federaciones, Coaliciones o Agrupaciones de Electores en los términos previstos en la Ley Orgánica 8/2007, de 4 de julio, de financiación de partidos políticos, con las siguientes claves, según exista recurrencia o no en los donativos, donaciones o aportaciones:

Valor 1: Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado por el declarado, donativos, donaciones o aportaciones con derecho a deducción en favor de dicha entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior.

Valor 2: Si en los dos períodos impositivos inmediatos anteriores no se hubieran realizado por el declarado, donativos, donaciones o aportaciones con derecho a deducción en favor de dicha entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior.

Recordatorio en materia de identificación

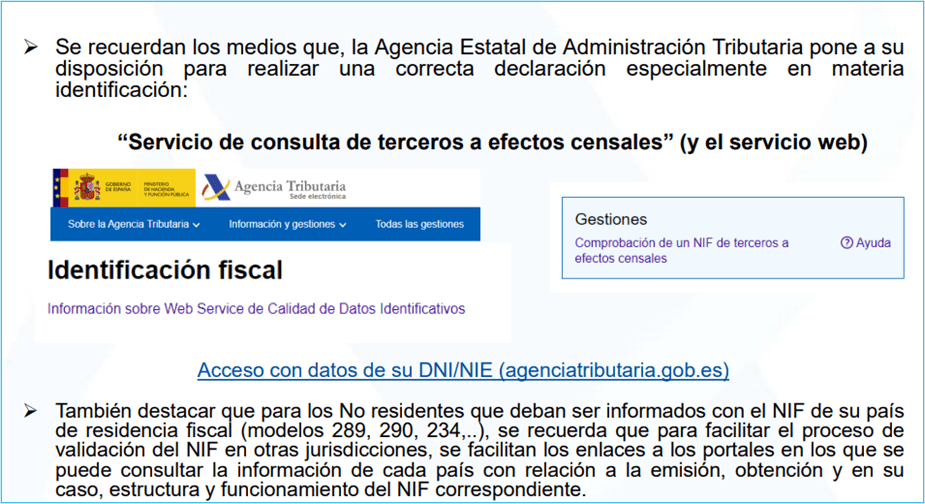

Se recuerdan los medios que, la Agencia Estatal de Administración Tributaria pone a su disposición para realizar una correcta declaración especialmente en materia identificación:

“Servicio de consulta de terceros a efectos censales” (y el servicio web)

Agencia Tributaria: Modelos 030, 036, 037

Acceso con datos de su DNI/NIE (agenciatributaria.gob.es)

También destacar que para los No residentes que deban ser informados con el NIF de su país de residencia fiscal (modelos 289, 290, 234,..), se recuerda que para facilitar el proceso de validación del NIF en otras jurisdicciones, se facilitan los enlaces a los portales en los que se puede consultar la información de cada país con relación a la emisión, obtención y en su caso, estructura y funcionamiento del NIF correspondiente.

Agencia Tributaria: Portales web para validaciones de TIN (NIF)

Agencia Tributaria: Validaciones TIN (NIF) de los EEUU

Artículos Relacionados

- La migración de una cuenta con IBAN alemán a IBAN español excluye la obligación de declarar el Modelo 720

- Consulta sobre la forma de declarar los rappels a efectos de la declaración recapitulativa de operaciones intracomunitarias (modelo 349)

- El plazo de presentación es del 1 de febrero al 1 de marzo. Te recordamos algunas consultas de interés