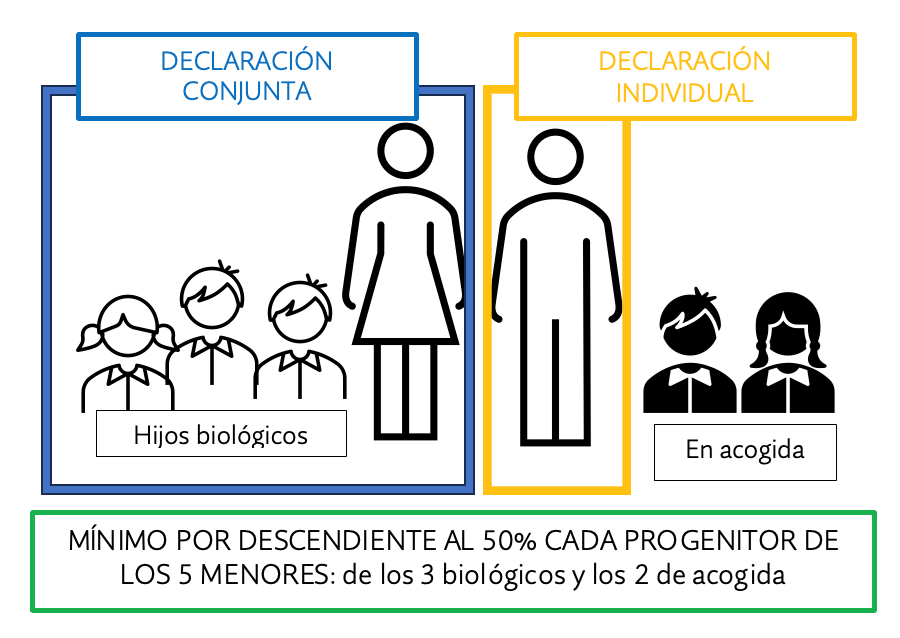

IRPF. UNIDAD FAMILIAR. Una pareja de hecho, con 3 hijos en común y 2 hijos en acogimiento, sólo un de ellos puede hacer declaración de IRPF conjunta con los 3 hijos en común pero no con los hijos de acogimeinto. Todos los hijos darán derecho al mínimo por descendiente.

Fecha: 27/04/2023

Fuente: web de la AEAT

Enlace: acceder a Consulta V1060-23 de 27/04/2023

El consultante y su pareja (no están casados), conviven con 3 hijos biológicos, y 2 menores en acogimiento temporal, todos ellos menores de edad y sin ingresos.

Se pregunta por la tributación conjunta y mínimo por descendientes.

En ausencia de vínculo matrimonial, sólo un miembro de la pareja podrá formar unidad familiar con los hijos, a los efectos de presentar declaración conjunta, optando el otro por declarar de forma individual.

Por otro lado, al respecto cabe señalar, que la norma tributaria al “conceptuar” la expresión unidad familiar sólo puede fundamentarse en base a vínculos de parentesco, es decir, toma en consideración la normativa civil al respecto, en concreto la establecida en los artículos 108 y siguientes del Código Civil sobre paternidad y filiación.

Para que se pueda optar por la tributación conjunta es preciso que el contribuyente forme parte de una unidad familiar. En este sentido, dentro de las dos modalidades de unidad familiar que recoge el artículo 82 de la Ley del Impuesto, sólo se contempla a los hijos del contribuyente, no a los menores en régimen de acogimiento, lo cual no obsta a que el acogimiento del menor (no de hecho, sino en los términos previstos en la legislación civil) tenga su reconocimiento, como conoce dicha Institución, en la Ley del Impuesto sobre la Renta de las Personas Físicas, concretamente en su artículo 58, referente a la aplicación del mínimo por descendientes, donde se señala que a éstos efectos de la aplicación del citado mínimo por descendientes, las personas vinculadas al contribuyente por razón de tutela o acogimiento se asimilan a los descendientes.

Por tanto, en caso de que el consultante opte por presentar declaración conjunta con sus tres hijos biológicos, no debe incluir en ningún caso en su declaración de IRPF las rentas obtenidas por su pareja, dado que esta no forma parte de su unidad familiar de acuerdo con lo establecido en el artículo 82 de la LIRPF –sin que tampoco formen parte de su unidad familiar los dos menores en acogimiento temporal–.

En consecuencia, en este caso en que los dos progenitores conviven con los cinco menores objeto de consulta, que carecen de ingresos, si un progenitor presenta declaración conjunta con sus tres hijos biológicos menores, el otro progenitor debe presentar declaración individual del IRPF, prorrateándose ambos progenitores al 50% el mínimo por descendientes tanto respecto de los tres hijos biológicos como respecto a los dos menores en acogimiento temporal.

Artículos Relacionados

- Preguntas IRPF incorporadas al INFORMA durante el mes de mayo de 2026

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- Hacienda fija cómo retener el IRPF en sueldos variables: el cálculo se hace sobre la previsión anual, no nómina a nómina