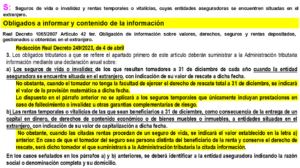

El Real Decreto 249/2023, de 4 de abril, modificó el artículo 42 ter del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por Real Decreto 1065/2007, de 27 de julio, para incluir información en el modelo 720, de los seguros de vida sin valor de rescate cuando la entidad aseguradora se encuentre situada en el extranjero.

Esta modificación, implica modificar el artículo 2 de la Orden HAP/72/2013, de 30 de enero, y los diseños de registro del modelo 720.

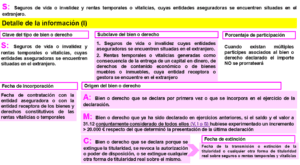

En los diseños de registro, se modifica lo siguiente:

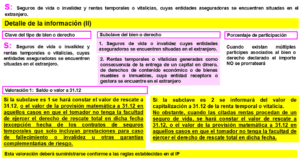

El campo “VALORACIÓN 1: SALDO O VALOR A 31 DE DICIEMBRE; SALDO O VALOR EN LA FECHA DE EXTINCIÓN; VALOR DE ADQUISICIÓN”, para precisar que en el caso de:

Seguros de vida o invalidez, se informará del valor de rescate o, cuando el tomador no pueda efectuar el derecho de rescate a 31 de diciembre, se informará del valor de la provisión matemática en dicha fecha.

Rentas vitalicias o temporales derivadas de seguros de vida o invalidez sin valor de rescate, se informará igualmente de la provisión matemática a 31 de diciembre.