permanente” exigiendo un grado suficiente de permanencia y una estructura adecuada de medios humanos y técnicos, aunque no se exige que sean propios, aclarando que la pertenencia al mismo grupo empresarial no implica, por sí sola, disponibilidad de medios técnicos y humanos en el territorio.

Fecha: 20/02/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 20/02/2025

HECHOS

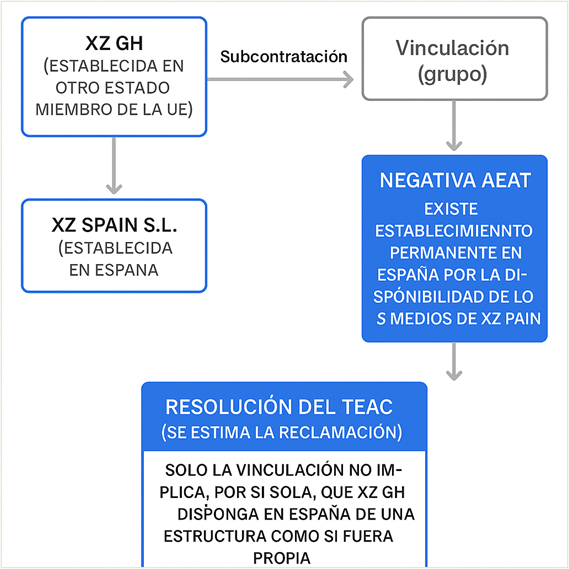

- La entidad reclamante, XZ GH, establecida en un Estado miembro de la UE distinto de España, presentó diversas solicitudes de devolución del IVA soportado en España durante los ejercicios 2021 y 2022, al amparo del artículo 119 de la Ley del IVA. Según la documentación aportada, presta servicios de ingeniería y asesoramiento técnico para estaciones de servicio en España, subcontratando parte del trabajo a XZ SPAIN S.L., empresa vinculada establecida en España.

- La AEAT denegó todas las solicitudes, argumentando que XZ GH actuaba mediante un “establecimiento permanente” en España, lo cual impediría la aplicación del régimen especial de devolución del artículo 119. La base de dicha denegación fue la duración de los servicios prestados (más de 12 meses) y la intervención de medios humanos y materiales subcontratados a XZ SPAIN, lo que, a juicio de la AEAT, encajaría en la definición de establecimiento permanente conforme al art. 69.Tres.2º.c) de la Ley del IVA. Además, la AEAT utilizó la relación de grupo entre ambas entidades como eje central de su negativa.

- se constata que XZ GH (entidad reclamante, establecida en otro Estado miembro de la UE) subcontrata sistemáticamente los servicios que presta en España a una empresa de su mismo grupo, XZ SPAIN S.L., la cual está establecida en el territorio de aplicación del impuesto (España).

- XZ GH justificó esta subcontratación por motivos de política corporativa del grupo a nivel mundial, es decir, la ejecución de los trabajos debía realizarse localmente a través de filiales locales por “riesgo y ventura” de estas últimas, sin que la matriz (XZ GH) interviniera de forma directa en la realización de los trabajos materiales.

FALLO DEL TRIBUNAL

- El Tribunal Económico-Administrativo Central (TEAC) estima la reclamación de XZ GH y anula los acuerdos denegatorios de devolución de IVA, por entender que no ha quedado acreditado que XZ GH disponga en España de un establecimiento permanente desde el que se hayan prestado los servicios.

- La vinculación jurídica o económica entre dos entidades no implica, por sí sola, la existencia de un establecimiento permanente.

Fundamentos jurídicos del fallo

El TEAC fundamenta su fallo en las siguientes premisas jurídicas:

- Interpretación restrictiva del concepto de establecimiento permanente, exigiendo:

- Grado suficiente de permanencia.

- Medios humanos y técnicos propios o a disposición.

- Realización de una actividad económica efectiva desde dicho lugar fijo.

- Reitera la doctrina del TJUE (Berlin Chemie, Cabot Plastics, SC Adient): no basta con que el prestador y el receptor de servicios pertenezcan al mismo grupo empresarial ni con que exista un contrato exclusivo, si no se acredita que la entidad extranjera dispone de los medios como si fueran propios y que el proveedor no actúa por su cuenta y riesgo.

- La AEAT no acreditó que XZ GH tuviera control sobre los medios técnicos y humanos de XZ SPAIN ni que asumiera el riesgo empresarial, por lo que no puede considerarse que opere desde un establecimiento permanente.

- En consecuencia, XZ GH puede acogerse al régimen de devolución de no establecidos regulado en el artículo 119 LIVA.

- Interpretación restrictiva del concepto de establecimiento permanente, exigiendo:

Normativa aplicada

- Artículo 119 LIVA. Regula el régimen especial de devolución del IVA a no establecidos. Aplica porque XZ GH no tiene sede ni realiza operaciones sujetas en España fuera del régimen de inversión del sujeto pasivo.

- Artículo 69.Tres.2º.c) LIVA: Define establecimiento permanente e incluye obras de más de 12 meses. Aplica porque la AEAT utilizó este artículo para justificar la existencia del EP.

- Artículo 84.Dos LIVA: Define cuándo un establecimiento permanente interviene en una operación. Esencial para evaluar si XZ GH actuaba como sujeto pasivo.

- Artículo 105 LGT: Regula la carga de la prueba. Aplica porque corresponde a la AEAT probar que se dan las condiciones del EP.

- Artículo 11 Reglamento de Ejecución 282/2011: Define establecimiento permanente a efectos de la Directiva IVA. Aplica porque fija los criterios armonizados en el ámbito europeo.