IP/ISD. Consulta que examina los beneficios de empresa familiar cuando el requisito de dirección y remuneración se dan en el cónyuge. No aplica los beneficios en este caso porque, aunque los requisitos de dirección y remuneración se dan en el cónyuge, la participación conjunta no supera el 20%

Fecha: 05/09/2023

Fuente: web de la AEAT

Enlace: Acceder a Consulta V2390-23 de 05/09/2023

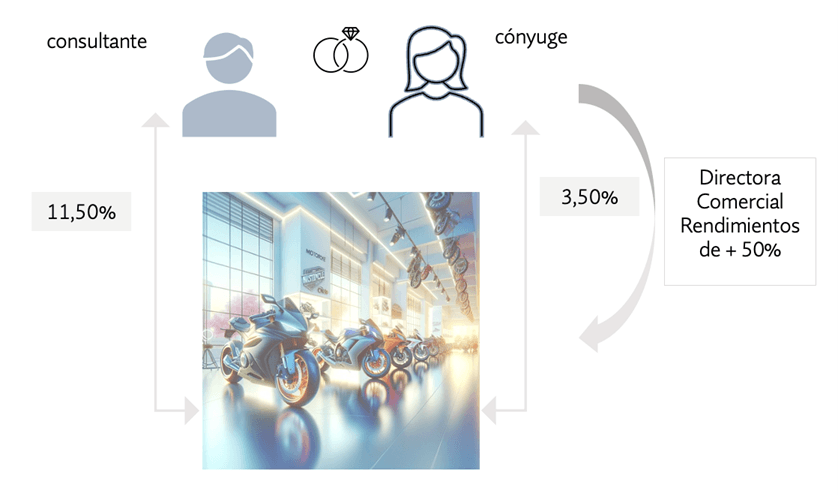

La consultante es titular de forma individual del 11,50 por ciento de las acciones de una sociedad anónima y su cónyuge del 3,5 por ciento. La entidad no tiene por actividad principal la gestión de un patrimonio mobiliario o inmobiliario, sino que su objeto social es el comercio al por mayor de motocicletas.

El cónyuge de la consultante ha venido desarrollando durante los últimos años, de hecho, la labor de director del departamento comercial de la entidad sin que en el contrato laboral suscrito figurara explícitamente este cargo, sino el de empleado de carácter genérico sin ningún tipo de labor de dirección o gerencia. En fecha 1 de junio de 2023 se ha producido una novación contractual, recogiéndose en el contrato de forma expresa el cargo del cónyuge como director de departamento comercial de la entidad. El cónyuge va a percibir una remuneración de la entidad desde la mencionada fecha hasta el 31 de diciembre de 2023 mayor de la que percibió desde el 1 de enero hasta el 31 de mayo de 2023, representando los rendimientos percibidos en el periodo comprendido entre el 1 de junio hasta el 31 de diciembre de 2023 más del 50 por ciento de la totalidad de sus rendimientos empresariales, profesionales y del trabajo personal del ejercicio 2023.

Se pregunta por el cumplimiento de los requisitos legales para la exención de las participaciones en el Impuesto sobre el Patrimonio.

CONCLUSIONES:

Primera: De acuerdo con la información facilitada en el escrito de consulta se cumpliría la condición prevista en el apartado b) del artículo 4.Ocho.Dos de la LIP, ya que la consultante es titular de una participación individual superior al 5 por ciento en la entidad.

Segunda: En relación con el último de los requisitos para el acceso a la exención, esto es, el previsto en la letra c) relativo al ejercicio de funciones directivas, en el presente caso no se cumpliría, pues el sujeto pasivo, en este caso la consultante, no ejerce efectivamente funciones de dirección en la entidad, percibiendo por ello una remuneración que represente más del 50 por 100 de la totalidad de los rendimientos empresariales, profesionales y de trabajo personal, sin que sea relevante que dicho requisito lo cumpla su cónyuge, ya que no se dan los requisitos para la aplicación de la exención por participación conjunta del grupo de parentesco, al no alcanzar dicho grupo el 20 por ciento de participación conjunta en la entidad.

Tercera: Por otro lado, si bien el cargo de director de departamento que ostenta el cónyuge de la consultante es uno de los enunciados en el listado previsto en el párrafo 2 del art.5.1.d) del Real Decreto 1704/1999, debe recordarse que este listado es a título ejemplificativo de las funciones que se consideran de dirección. En consecuencia, lo relevante no es tanto la denominación del cargo, sino que dicho cargo implique funciones de administración, gestión, dirección, coordinación y funcionamiento de la correspondiente organización. La apreciación de esta última cuestión por tratarse de una cuestión fáctica, corresponderá a la Administración tributaria gestora competente.

Cuarta: Asimismo, el mencionado precepto establece que las funciones de dirección deben acreditarse mediante el correspondiente contrato o nombramiento. Por lo tanto, en el presente caso, es a partir del 1 de junio de 2023 –fecha de novación del contrato entre el cónyuge de la consultante y la entidad– cuando se entenderá que el cónyuge pasa a desarrollar estas funciones. En consecuencia, solo las retribuciones percibidas desde esa fecha se considerarán que corresponden al ejercicio de funciones directivas en la entidad para computar el porcentaje del 50 por ciento previsto en la ley.

Artículos Relacionados

- La aportación de un inmueble español por no residentes a un holding belga tributa por AJD, pero no por OS

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- La exención por empresa familiar resulta aplicable, aunque las funciones de dirección sean ejercidas por un miembro del grupo familiar sin participaciones