ACUERDO DE REPARTO DE COSTES.

IRnR. RETENCIONES. La DGT determina la calificación fiscal de los pagos compensatorios en acuerdos de reparto de costes entre España y Brasil y su retención conforme al CDI

Fecha: 07/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0119-25 de 07/02/2025

HECHOS EXPUESTOS POR EL CONSULTANTE

- Una sociedad española (SES) y su filial brasileña (SBR), dedicadas ambas a servicios tecnológicos para medios de pago, han suscrito un acuerdo de reparto de costes (ARC) para desarrollar conjuntamente una plataforma tecnológica, de la que serán cotitulares. Según el ARC:

- Se valoran las contribuciones respectivas y los beneficios esperados.

- Se prevén pagos compensatorios si la contribución no se corresponde con el beneficio esperado.

- Estos pagos pueden derivar de activos intangibles o de gastos no activados.

CUESTIÓN PLANTEADA

- ¿Están sujetos a tributación en España los pagos compensatorios que SES deba efectuar a SBR conforme al ARC, cuál es su calificación y tipo de retención aplicable?

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

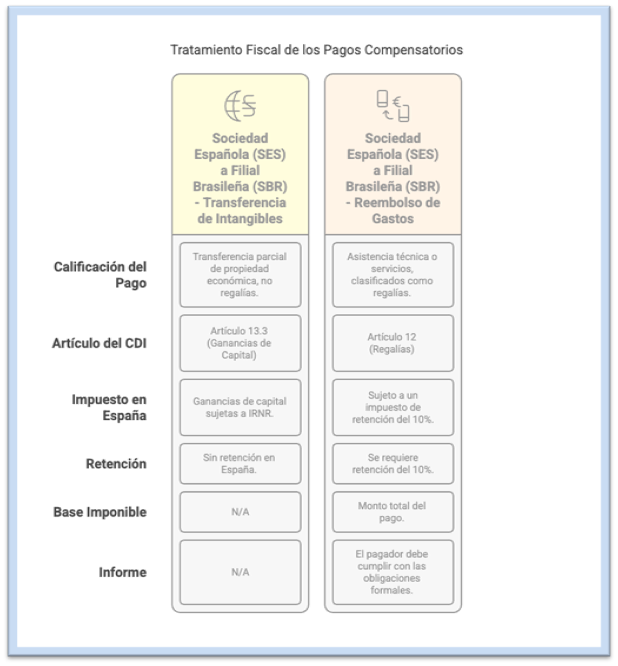

La DGT distingue dos componentes de los pagos compensatorios:

- Pagos por transmisión del intangible (la plataforma tecnológica)

- Calificación: No son cánones, sino transmisiones parciales de propiedad económica del intangible.

- Aplicación del artículo 13.3 del CDI España-Brasil: Son ganancias de capital, susceptibles de gravarse en ambos Estados.

- Tratamiento en España: Son ganancias patrimoniales sujetas al IRNR (art. 13.1.i) TRLIRNR).

- Retención: No procede retención en España (art. 31.4.e TRLIRNR y art. 10.3 del Reglamento).

- Pagos por reembolso de gastos no activados

- Calificación: Son servicios técnicos o asistencia técnica.

- Aplicación del artículo 12 del CDI: Se califican como cánones, con retención limitada al 10% (gracias a cláusula de nación más favorecida invocada por Brasil).

- Base de la retención: Importe íntegro del pago (art. 24.1 TRLIRNR).

- Obligación de declarar: El pagador debe cumplir con las obligaciones formales del art. 31.5 TRLIRNR.

ARTÍCULOS APLICADOS

Artículo 13 CDI España-Brasil: Regula la imposición de ganancias de capital. Aplica a la transmisión parcial del intangible.

Artículo 12 CDI España-Brasil: Regula los cánones, aplicable a pagos por servicios técnicos.

Artículo 13 TRLIRNR: Determina cuándo una renta se considera obtenida en España. Aplica para calificar las rentas según el tipo de bien o servicio.

Artículo 31 TRLIRNR: Regula la obligación de retener y declarar los pagos al no residente.

Artículo 10.3 del Reglamento IRNR (RD 1776/2004): Establece excepciones a la obligación de retener.

Artículo 33.1 LIRPF: Define las ganancias patrimoniales, usado como referencia cuando el IRNR no lo especifica.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La ganancia en la venta de un inmueble arrendado, la amortización mínima a descontar del valor de adquisición no se duplica por tratarse de un bien usado

- El TEAC excluye del CDI España-Portugal a pensionistas acogidos al régimen de Residente No Habitual y avala la tributación por IRNR en España