Publicación de copia del informe del Conflicto nº 16 bis. Impuesto sobre la Renta de las Persona Físicas. Interposición de sociedad familiar para la aplicación indebida de la regla especial de imputación temporal de operaciones a plazos o con precio aplazado

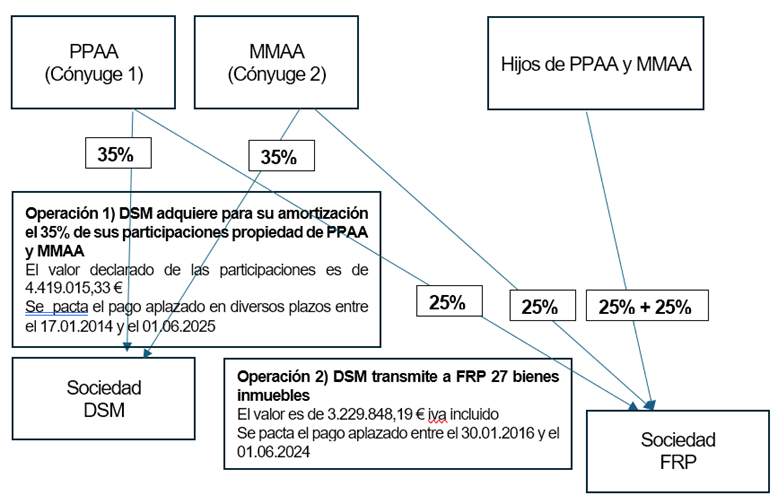

Las operaciones consisten, en primer lugar, en la separación de dos socios (MMDD y PPAA) de la entidad DSM SLU mediante la transmisión de sus participaciones a la sociedad, pactando el cobro de forma aplazada y acogiéndose a la regla especial de imputación temporal de operaciones a plazo o con precio aplazado.

Simultáneamente, se acuerda una operación de venta de inmuebles por la sociedad DSM SLU a una sociedad familiar (FRP SL) de la que son titulares los transmitentes de las participaciones y sus hijos, determinándose el pago igualmente de forma aplazada.

La AEAT considera que estamos ante una operación simulada toda vez que el negocio real es la separación de los socios a cambio de inmuebles, que no se realiza directamente con una permuta sino a través de compraventas paralelas con pagos aplazados a lo largo del tiempo que generan un importante ahorro fiscal. Además, el primer pago que realiza la demandante es con un préstamo de DSM y en ese momento, se adeudaba al matrimonio 1.007.194,52 euros.

La Comisión considera en definitiva que la secuencia de operaciones descritas ha producido un único efecto relevante de ahorro fiscal. Si bien es cierto que la realización del conjunto de negocios examinados podría buscar amparo en el principio de autonomía de la voluntad, no lo es menos que, para que fuera atendible, habría que estar en disposición de dar cuenta de las razones económicas, jurídicas o de otro signo que justificasen tal actuación. Se ha comprobado que no es eso lo que sucede en este caso, ya que no se conoce ninguna explicación verosímil y fundamentada de los hipotéticos objetivos alternativos que se pretendían alcanzar. en la operativa diseñada, consistente, por una parte, en la venta de participaciones a DSM, cobrada de forma aplazada, y, por otra parte, en la interposición de una sociedad (FRP) como destinataria de una venta de inmuebles cobrada de forma aplazada. De ahí que los negocios realizados puedan calificarse como notoriamente artificiosos. En este punto, se vuelve a reiterar que no consta ni siquiera manifestación alguna del obligado que intente aportar algún motivo o justificación de las operaciones, ciertamente tortuosas, que ha realizado.

Por todo ello, no puede sino considerarse que se han distorsionado las finalidades que son propias de los negocios jurídicos empleados, debiendo regularizarse la situación tributaria del obligado tributario exigiendo las cuotas de IRPF devengadas en el periodo impositivo en el que se realizó la operación de transmisión de las participaciones por los socios a la entidad DSM, en marzo de 2014, al tratarse de una única operación realizada al contado, sin que quepa la aplicación del régimen de imputación temporal de operaciones a plazo o de precio aplazado.

Cabe señalar que esta misma operación es objeto de análisis en los informes de la Comisión consultiva sobre conflicto en la aplicación de la norma publicados con los números 13, 13 bis y 16:

- Conflicto nº 13. Impuesto sobre el Valor Añadido. Interposición de sociedad familiar para la aplicación indebida del régimen especial de criterio de caja. Sociedad compradora

- Conflicto nº 13bis. Impuesto sobre el Valor Añadido. Aplicación indebida del régimen especial de criterio de caja en una operación de compraventa de inmuebles al contado. Sociedad vendedora

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación