RECONOCIMIENTO

IRPF. COMPLEMENTO DE MATERNIDAD. Tres Consultas de la DGT referentes al reconocimiento del complemento de maternidad y su tributación en el IRPF

Fecha:

Fuente: web de la AEAT

La DGT aclara la tributación en IRPF del complemento de maternidad retroactivo para hombres tras sentencia del TJUE

Hechos que expone el consultante

Ante las numerosas reclamaciones judiciales y administrativas presentadas por hombres solicitando el complemento de maternidad vinculado a las pensiones contributivas, se están reconociendo, con efectos retroactivos, dichos complementos desde el inicio de la pensión. Este reconocimiento puede provenir tanto de una resolución administrativa como de una sentencia judicial.

Pregunta del consultante

¿Cómo debe tributar en el IRPF el complemento de maternidad por aportación demográfica reconocido con carácter retroactivo, ya sea mediante resolución administrativa o sentencia judicial?

Contestación de la DGT

- Naturaleza del complemento

La DGT confirma que el complemento tiene la misma naturaleza jurídica que la pensión principal (jubilación, incapacidad o viudedad), por lo que se califica como rendimiento del trabajo. No constituye una prestación autónoma.

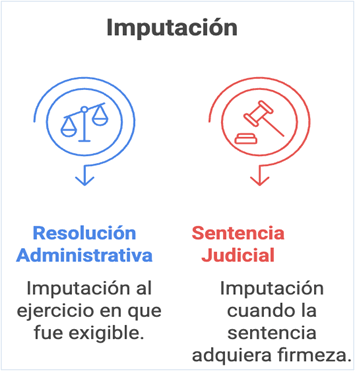

- Imputación temporal

Si el complemento se reconoce por resolución administrativa:

- Debe imputarse al ejercicio en que fue exigible, aunque se perciba con posterioridad.

- Se aplica la regla especial del art. 14.2.b) LIRPF, permitiendo declarar mediante autoliquidaciones complementarias sin intereses, recargos ni sanción.

Si se reconoce por sentencia judicial (tras denegación administrativa):

- Se aplica la regla del art. 14.2.a) LIRPF: se imputará en el ejercicio en que la sentencia adquiera firmeza.

- Aplicación de la reducción del 30 % (art. 18 LIRPF)

En principio:

- No aplicable a pensiones públicas (art. 17.2.a) LIRPF).

- Sin embargo, el TEAC, en resolución de 1/06/2020, admitió la aplicación del art. 18.2 LIRPF a atrasos de pensiones reconocidos judicialmente y con más de dos años de generación.

Por tanto:

- Si el complemento es reconocido por sentencia judicial y cubre más de dos años, puede aplicarse la reducción del 30 %, siempre que se cumplan los demás requisitos del art. 18.2

La DGT confirma la tributación del reconocimiento del complemento de maternidad e intereses legales y el pago de los honorarios de abogados y procuradores por litigar en este asunto

Hechos que expone el consultante

El consultante obtuvo, mediante sentencia judicial firme de 11 de diciembre de 2024, el reconocimiento de su derecho al complemento de maternidad vinculado a su pensión desde septiembre de 2017, con abono de atrasos e intereses legales.

Preguntas formuladas

¿Cómo tributan en IRPF los atrasos del complemento de maternidad y los intereses legales reconocidos judicialmente?

¿Pueden deducirse los honorarios de abogado y procurador por litigar este derecho?

Contestación de la DGT y fundamentos jurídicos

- Tributación del complemento de maternidad y atrasos

- El complemento tiene la misma naturaleza que la pensión, por tanto, son rendimientos del trabajo

- Al haberse reconocido por sentencia judicial firme, se imputan en el ejercicio 2024 (art. 14.2.a) LIRPF).

- Se aplica la reducción del 30 % (art. 18.2 LIRPF) si:

- El complemento cubre más de dos años (desde 2017 hasta 2024).

- Se reconoce por sentencia.

- No se han aplicado reducciones similares en los últimos cinco años.

La DGT asume la doctrina del TEAC (res. 01/06/2020), que permite aplicar el art. 18.2 LIRPF a estos atrasos judiciales, modificando su anterior criterio restrictivo.

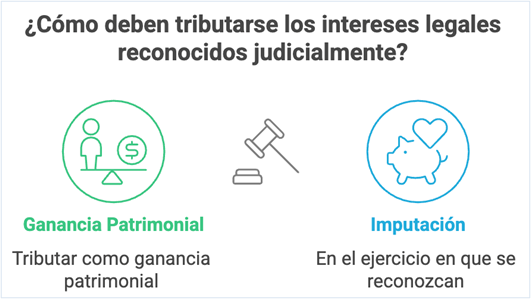

- Tributación de los intereses legales reconocidos judicialmente

- Se consideran ganancia patrimonial (no rendimiento del trabajo ni capital mobiliario) porque tienen carácter indemnizatorio (art. 33.1 LIRPF).

- Se imputan al ejercicio en que se reconozcan y cuantifiquen (art. 14.1.c) LIRPF).

- Conforme a la doctrina del Tribunal Supremo (STS 24/2023), tributan en la base general, no en la del ahorro.

- No están sujetos a retención.

- No puede deducirse gasto de abogado o procurador respecto a estos intereses, por no derivar de transmisión (art. 34.1.b LIRPF).

- Deducibilidad de los gastos jurídicos (abogado y procurador)

- Los gastos de defensa jurídica son deducibles como gasto del trabajo (art. 19.2.e) LIRPF), con el límite de 300 € anuales.

- Se imputan al ejercicio en que fueron exigibles, con independencia del ejercicio al que correspondan los atrasos.

- Son deducibles siempre que estén directamente vinculados al litigio sobre la pensión.

La DGT analiza la tributación del complemento de maternidad reconocido por revisión de oficio

Hechos que expone el consultante

El Instituto Nacional de la Seguridad Social (INSS) dicta, el 5 de julio de 2024, una resolución de revisión de oficio por la que deja sin efecto una resolución anterior que había denegado el complemento de maternidad a un pensionista varón.

Mediante dicha revisión:

- Se le reconoce el derecho al complemento.

- Se le abonan los atrasos acumulados desde el 10 de julio de 2018 hasta el 30 de junio de 2024.

- El consultante percibe en julio de 2024 tanto el complemento regular como los atrasos.

Pregunta planteada

¿Cómo debe tributar en el IRPF el importe recibido en 2024 correspondiente al complemento de maternidad reconocido con efectos retroactivos desde 2018?

Contestación de la DGT y fundamentos jurídicos

- Naturaleza del complemento

La DGT califica el complemento como rendimiento del trabajo (art. 17.2.a) LIRPF), al tener la misma naturaleza jurídica que la pensión a la que acompaña.

No es una prestación autónoma, sino accesoria a la pensión contributiva reconocida.

- Imputación temporal: regla especial

Al haberse reconocido por resolución administrativa (no judicial), procede aplicar la regla del artículo 14.2.b) LIRPF:

- Los atrasos se imputan a cada ejercicio de exigibilidad (2018 a 2024).

- El contribuyente deberá presentar autoliquidaciones complementarias por los ejercicios en que los atrasos debieron percibirse.

- No se aplicarán sanciones, intereses ni recargos.

La DGT subraya que, dado que el reconocimiento se produce por revisión de oficio, el complemento es exigible desde la fecha originaria de efectos económicos de la pensión (10 de julio de 2018).

NOTA: Recuerda que cuando el Instituto Nacional de la Seguridad Social (INSS) reconoce, mediante revisión de oficio, un error en el cálculo de una pensión —ya sea por aplicación incorrecta de la base reguladora o por la incorporación del complemento de maternidad— y abona atrasos correspondientes a ejercicios anteriores, el contribuyente debe regularizar esos ejercicios mediante declaraciones complementarias, si estaba obligado a declarar en ellos.

Según el artículo 67 de la Ley 58/2003 (LGT), el cómputo del plazo de prescripción no se inicia hasta que finaliza el nuevo plazo legal que se abre para presentar la autoliquidación complementaria. Por tanto, aunque los ejercicios a regularizar sean anteriores a los cuatro años, no pueden considerarse prescritos si la causa de percepción tardía no es imputable al contribuyente. (véase Consulta V1054-22)

Artículos Relacionados

- La reducción del 30 % por rendimientos irregulares en la actividad de abogado exige acreditar la no habitualidad en su obtención

- Los contribuyentes del régimen Beckham no pueden deducir gastos en el alquiler de viviendas en España

- La herencia de una vivienda no permite aplicar la exención por reinversión, aunque se cancele su hipoteca