ACTIVIDAD ECONÓMICA Y RENDIMIENTOS DEL TRABAJO

IRPF. DEDUCIBILIDAD DE LAS CUOTAS DEL RETA. El TEAR examina el caso de un contribuyente que satisface cuotas del RETA cuando percible rentas por actividad económica y rendimientos del trabajo. Podrán ser deducidas en su totalidad de forma indistinta. Será el obligado tributario quien libre y voluntariamente decida su aplicación en la determinación del rendimiento neto del trabajo o en la determinación del rendimiento neto de la actividad económica.

Fecha: 31/01/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAR de Valencia de 31/01/2025

HECHOS

- El contribuyente, D. Axy, presentó su autoliquidación del IRPF correspondiente al ejercicio 2019, declarando:

- Rendimientos del trabajo por importe de 10.440,00 euros, con una deducción de gastos por cotizaciones a la Seguridad Social de 4.370,64 euros.

- Rendimientos de actividad económica en el epígrafe 641 (comercio menor de frutas y verduras) en régimen de estimación objetiva, con un rendimiento neto previo de 20.154,80 euros y reducido de 15.317,65 euros.

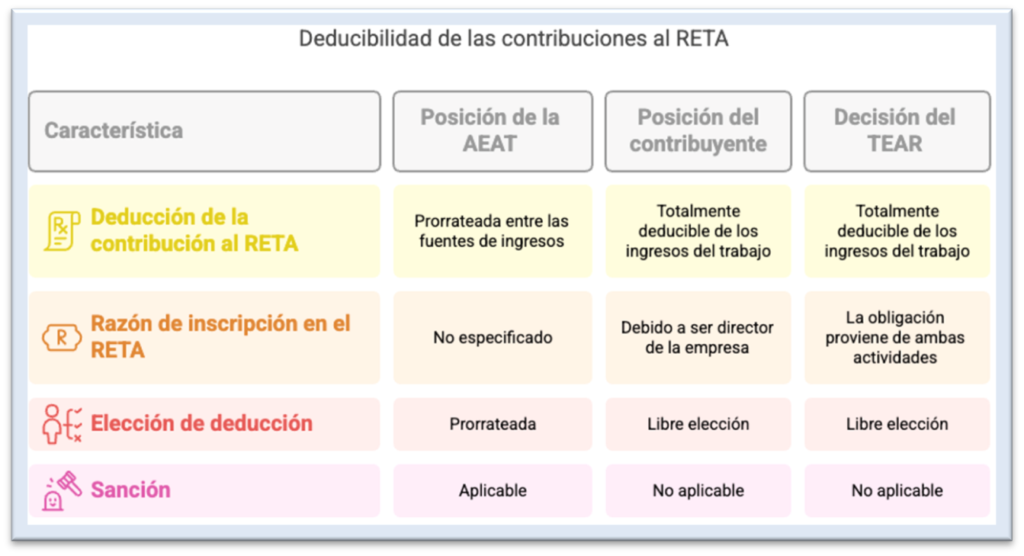

- La AEAT inició un procedimiento de comprobación limitada, cuestionando la deducción íntegra de las cotizaciones al RETA en los rendimientos del trabajo.

- La AEAT propuso un prorrateo de las cuotas de autónomos entre los rendimientos del trabajo y los de la actividad económica, en proporción a los ingresos obtenidos de cada fuente, considerando deducibles en los rendimientos del trabajo solo 1.491,26 euros (34,12% del total de las cotizaciones).

- El contribuyente alegó que su alta en el RETA se debía exclusivamente a su condición de administrador de la sociedad XZ, S.L., y que las cotizaciones eran necesarias para percibir los rendimientos del trabajo, por lo que debían ser íntegramente deducibles en esta categoría.

Fallo del Tribunal

- El TEAR de la Comunidad Valenciana estimó la reclamación del contribuyente, anulando tanto la liquidación provisional como la sanción impuesta.

- El TEAR reconoció el derecho del contribuyente a deducir el 100% de las cuotas de autónomos en los rendimientos del trabajo.

- El contribuyente puede elegir libremente a qué fuente de renta imputar las cuotas del RETA siempre que tenga obligación de cotizar por ambas actividades —es decir, tanto por su condición de administrador (rendimientos del trabajo) como por su actividad económica en estimación objetiva.

Fundamentos jurídicos del fallo

El TEAR fundamentó su decisión en los siguientes argumentos:

1. Deducibilidad de las cotizaciones al RETA:

El artículo 19.2.a) de la Ley 35/2006, del IRPF, establece que las cotizaciones a la Seguridad Social tienen la consideración de gastos deducibles de los rendimientos del trabajo.

2. Obligación de alta en el RETA por condición de administrador:

El artículo 305.2.b) del Real Decreto Legislativo 8/2015, por el que se aprueba la Ley General de la Seguridad Social, dispone que los administradores de sociedades de capital que posean el control efectivo de la sociedad están obligados a cotizar en el RETA.

3. Consulta vinculante de la Dirección General de Tributos (DGT):

La consulta V0577-23 de 10 de marzo de 2023 establece que, cuando un contribuyente está obligado a cotizar al RETA por más de una actividad, puede decidir en qué rendimientos (del trabajo o de actividad económica) deducir las cuotas, siempre que exista obligación de cotizar en ambas.

4. Cambio de criterio respecto al prorrateo:

El TEAR modifica el criterio anterior que aplicaba un prorrateo de las cotizaciones entre las distintas fuentes de renta, permitiendo ahora la deducción íntegra en la categoría de rendimientos del trabajo, cuando la obligación de cotizar al RETA proviene exclusivamente de esta actividad.

5. Anulación de la sanción:

Al anularse la liquidación por razones sustantivas, y en aplicación del principio non bis in idem, el TEAR también anula la sanción impuesta, impidiendo la apertura de un nuevo procedimiento sancionador por los mismos hechos.

Normativa aplicable

Artículo 19.2.a) de la Ley 35/2006, del IRPF:

Establece que las cotizaciones a la Seguridad Social son gastos deducibles de los rendimientos del trabajo.

Artículo 305.2.b) del Real Decreto Legislativo 8/2015, de la Ley General de la Seguridad Social:

Determina la obligación de cotizar al RETA para los administradores de sociedades de capital con control efectivo.

Consulta vinculante V0577-23 de la DGT: Permite al contribuyente decidir en qué rendimientos deducir las cuotas al RETA cuando existe obligación de cotizar por más de una actividad.