IS. La DGT deniega la deducibilidad en el IS de efectivo inmovilizado tras retirada bancaria sin deterioro patrimonial

Fecha: 14/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0188-25 de 14/02/2025

HECHOS

- La entidad consultante, en marzo de 2020 y ante la incertidumbre provocada por la pandemia, retiró una gran cantidad de dinero en efectivo de su cuenta bancaria, formalizando la operación mediante el documento S1.

- Desde entonces, no ha conseguido que ninguna entidad bancaria (ni siquiera la original) admita el ingreso de dicho efectivo. Dado que tampoco puede efectuar pagos en metálico superiores a 1.000 euros (por la limitación legal), se ve imposibilitada para usar esos fondos, lo que está conduciendo a la quiebra de la entidad.

CUESTIÓN PLANTEADA

- Se consulta si el importe en efectivo, al no poder ser utilizado en la actividad de la empresa, puede considerarse como una pérdida deducible a efectos del Impuesto sobre Sociedades.

CONTESTACIÓN DE LA DGT

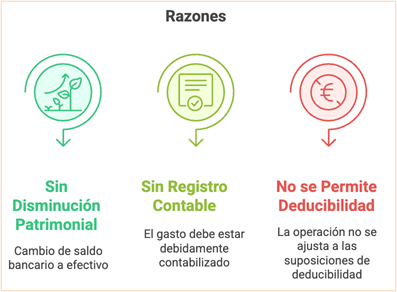

La Dirección General de Tributos (DGT) responde que no es posible considerar como gasto deducible la cantidad retirada en efectivo, ya que:

- No hay decremento en el patrimonio neto. El simple cambio de forma (de saldo bancario a efectivo físico) no implica pérdida económica ni gasto contable según el artículo 36 del Código de Comercio.

- No se ha registrado gasto contable. Conforme al artículo 11.3 de la LIS, para que un gasto sea fiscalmente deducible debe estar debidamente imputado contablemente.

- La operación no encaja en los supuestos que permiten deducibilidad sin registro en la cuenta de pérdidas y ganancias (como amortizaciones aceleradas o libres).

Conclusión: El efectivo no utilizado, aunque inoperativo, no puede considerarse una pérdida fiscalmente deducible si no existe una pérdida real y efectiva registrada contablemente.

Normativa aplicable

Establece que la base imponible se ajusta desde el resultado contable, lo que implica que deben existir apuntes contables válidos que respalden los gastos.

Impone la necesidad de devengo contable y registro en la cuenta de resultados para deducibilidad fiscal de los gastos.

Define qué se entiende por activos y gastos en contabilidad. El efectivo retenido sigue siendo un activo, no una pérdida.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,