EXENCIÓN POR REINVERSIÓN EN OTRA VIVIENDA

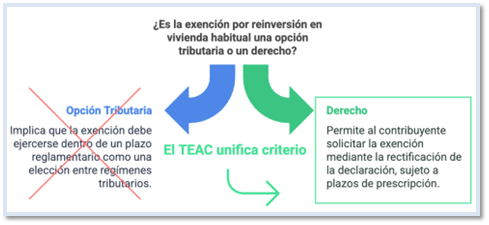

IRPF. EXENCIÓN POR REINVERSIÓN. ¿Opción o derecho? El TEAC reconoce el derecho a aplicar la exención por reinversión en vivienda habitual mediante rectificación fuera de plazo: no es una opción tributaria del artículo 119.3 LGT. Es un derecho

Fecha: 31/03/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 31/03/2025

HECHOS

- El caso tiene origen en una reclamación presentada por un contribuyente en relación con su declaración del IRPF del año 2018, presentada en plazo en 2019. En dicha autoliquidación, el contribuyente tributó por la ganancia patrimonial derivada de la venta de su vivienda habitual, sin acogerse en ese momento a la exención por reinversión en vivienda habitual.

- En 2021, dos años después, solicitó la rectificación de su declaración de 2018 para aplicar dicha exención, tras haber reinvertido en una nueva vivienda.

- La AEAT denegó la solicitud, entendiendo que se trataba de una opción tributaria que debía ejercitarse dentro del plazo reglamentario de presentación de la declaración, conforme al artículo 119.3 de la LGT.

- El contribuyente recurrió, y el TEAR de Cataluña confirmó el criterio de la AEAT. Sin embargo, otros TEARs (Madrid y Canarias) habían resuelto casos similares en sentido contrario, considerando que no se trata de una opción tributaria sino del ejercicio de un derecho, lo que motivó la promoción del presente procedimiento de unificación de criterio por el Presidente del TEAR de Cataluña.

FALLO DEL TRIBUNAL

- El TEAC unifica criterio y declara que la exención por reinversión en vivienda habitual no es una opción tributaria sujeta al artículo 119.3 LGT, sino un derecho del contribuyente. Por tanto, puede ser ejercido mediante la solicitud de rectificación de la autoliquidación, siempre que no haya prescrito el derecho.

FUNDAMENTOS JURÍDICOS DEL FALLO

El TEAC fundamenta su decisión en:

- La doctrina del Tribunal Supremo, en particular la STS de 30 de noviembre de 2021 (rec. 4464/2020), que exige que para considerar una figura como “opción tributaria”, deben concurrir dos requisitos:

- Que la normativa tributaria reconozca una alternativa entre regímenes jurídicos distintos y excluyentes.

- Que dicha opción deba ejercitarse expresamente con la declaración.

- La exención por reinversión, regulada en el artículo 38 LIRPF y el artículo 41 del Reglamento, no plantea una elección entre regímenes tributarios excluyentes, sino el ejercicio de un derecho condicionado al cumplimiento de requisitos materiales y formales.

- El hecho de que la deducción por inversión en vivienda habitual ya no exista desde el 1 de enero de 2013, elimina la posibilidad de que existan alternativas que configuren una opción tributaria en este ámbito.

- Por tanto, la rectificación de la autoliquidación para aplicar la exención por reinversión es válida, siempre que se cumplan los requisitos materiales y el plazo de prescripción de 4 años.

- La doctrina del Tribunal Supremo, en particular la STS de 30 de noviembre de 2021 (rec. 4464/2020), que exige que para considerar una figura como “opción tributaria”, deben concurrir dos requisitos:

Artículos:

Art. 119.3 LGT – Define las opciones tributarias que deben ejercerse con la declaración. El TEAC concluye que no es aplicable al caso.

Art. 120.3 LGT – Permite la rectificación de autoliquidaciones. Apoya la posibilidad de ejercer el derecho fuera del plazo de declaración.

Art. 38 LIRPF – Regula la exención por reinversión en vivienda habitual. Base del derecho invocado por el contribuyente.

Art. 41 RIRPF – Desarrolla reglamentariamente los requisitos de la reinversión.

Art. 229.1.d) LGT – Competencia del TEAC para dictar resolución en unificación de criterio.

Artículos Relacionados

- La repercusión del IVA en escritura pública permite apreciar una renuncia tácita a la exención, aunque procediera la inversión del sujeto pasivo

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- La parte contingente del precio en la venta de participaciones también puede beneficiarse de la exención del artículo 21 LIS