INCREMENTO DE GASTO DEDUCIBLE PARA TRABAJADORES ACTIVOS CON DISCAPACIDAD

IRPF. GASTOS. El TEAC descarta el prorrateo del gasto deducible por discapacidad en IRPF si se cumplen los requisitos al devengo

Fecha: 22/04/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 22/04/2025

HECHOS DEL CASO

- El contribuyente presentó en junio de 2021 su declaración de IRPF correspondiente al ejercicio 2020, en la que incluyó rendimientos del trabajo por valor de 19.214,78 euros. En marzo de 2022, solicitó la rectificación de dicha autoliquidación al entender que podía aplicar el incremento de gasto deducible de 3.500 euros previsto para trabajadores activos con discapacidad, dado que le fue reconocido un grado de discapacidad del 38 % con efectos desde el 30 de diciembre de 2020.

- La AEAT estimó parcialmente la solicitud, permitiendo solo el prorrateo del beneficio fiscal desde la fecha de efectos del reconocimiento, reduciendo el beneficio a 77,92 euros.

- Disconforme, el contribuyente recurrió al TEAR de la Comunidad Valenciana, que estimó que cumplía los requisitos al cierre del ejercicio y que, por tanto, le correspondía la deducción íntegra de 3.500 euros.

- La Directora del Departamento de Gestión Tributaria de la AEAT interpuso recurso extraordinario de alzada para unificación de criterio ante el TEAC, solicitando que se fijara la necesidad de prorratear la deducción en función de los días en que concurre la discapacidad.

FALLO DEL TRIBUNAL

- El TEAC desestima el recurso de la AEAT y unifica criterio en sentido contrario al propuesto por la Administración.

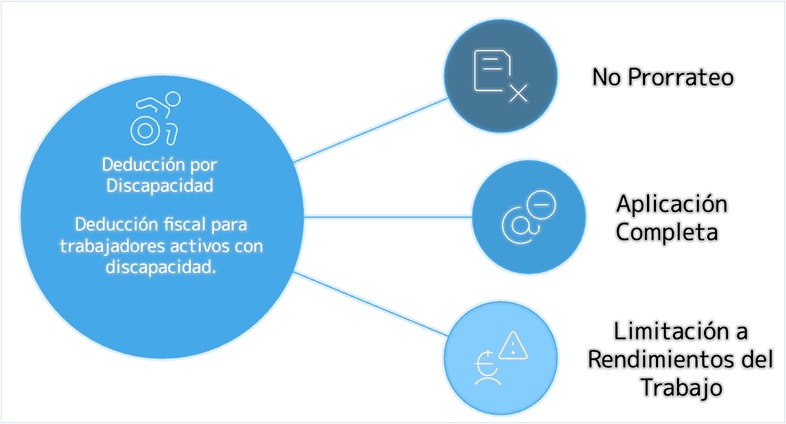

- Establece que no procede el prorrateo del incremento de gasto deducible por trabajador activo con discapacidad cuando los requisitos se cumplen en el momento del devengo del impuesto, aunque el reconocimiento de la discapacidad haya tenido efectos en fechas próximas al 31 de diciembre. Eso sí, la deducción solo podrá aplicarse sobre los rendimientos obtenidos como trabajador activo con discapacidad desde esa fecha.

Fundamentos jurídicos y argumentos del Tribunal

El TEAC fundamenta su decisión en los siguientes puntos interpretativos:

- Interpretación literal y sistemática del artículo 19.2.f) de la LIRPF y 11.2 del RIRPF, que no contemplan el prorrateo del beneficio, sino su atribución exclusiva a rendimientos obtenidos como trabajador activo con discapacidad.

- La finalidad del beneficio es incentivar la actividad laboral de las personas con discapacidad, no distribuir su ventaja proporcionalmente al tiempo de reconocimiento de esa condición.

- El Tribunal reconoce que la norma limita el beneficio a los rendimientos obtenidos como persona con discapacidad trabajadora activa, pero ello no implica que deba aplicarse de forma prorrateada según los días en que se posea tal condición.

- Se opone expresamente al criterio mantenido en las consultas vinculantes de la DGT (V1086-19 y V1185-21), por entender que dicho criterio carece de amparo legal.

- Doctrina consolidada: el reconocimiento de una deducción por discapacidad en el IRPF ha sido históricamente posible si se cumple la condición en algún momento del período impositivo.

La deducción adicional por rendimientos del trabajo de 3.500 € o 7.750 €, prevista en el art. 19.2.f) de la Ley del IRPF, no debe prorratearse cuando el reconocimiento de la discapacidad surte efectos durante el período impositivo.

Esta minoración debe aplicarse íntegramente a los rendimientos del trabajo obtenidos como trabajador activo con discapacidad desde la fecha de efectos reconocida, pero no puede aplicarse a otros rendimientos laborales distintos que el contribuyente haya podido percibir en el mismo ejercicio.

Normas:

- Artículo 19.2.f) LIRPF: Regula los gastos deducibles en el IRPF, incluyendo el incremento por trabajador activo con discapacidad.

- Artículo 11.2 RIRPF: Determina que el incremento del gasto deducible se asigna solo a los rendimientos obtenidos como trabajador activo con discapacidad.

- Artículo 3.1 Código Civil y Artículo 12.1 LGT: Criterios de interpretación jurídica: literalidad, contexto, finalidad y antecedentes.

- Artículo 72 RIRPF: Acreditación del grado de discapacidad, fundamental para determinar el derecho al beneficio fiscal.

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación