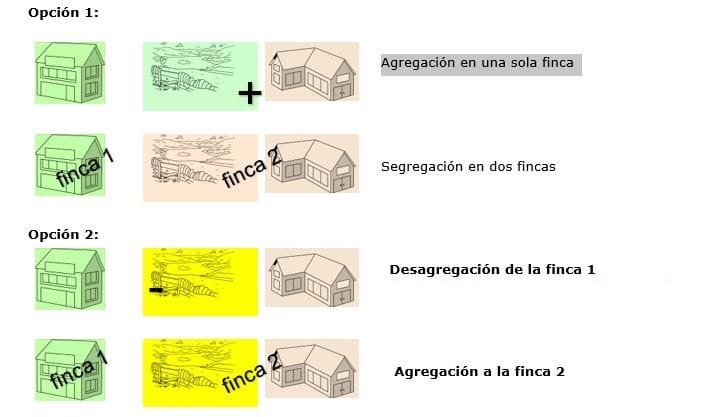

Los consultantes poseen en condominio dos inmuebles heredados; actualmente quieren adjudicar un inmueble a uno de los comuneros y el otro inmueble a los otros dos comuneros en proindiviso, sin compensaciones en metálico. Previamente, se quiere hacer la división respetando las construcciones existentes restando unos metros de un terreno no edificado a uno de los inmuebles y dándoselo al otro inmueble, bien mediante la agrupación de los dos inmuebles en una sola finca y posterior segregación en dos partes, bien mediante la segregación de una porción de uno de los inmuebles para agregarlo al otro inmueble.

Consulta núm. 57E/17, de 3 de novembre de 2017 [[1]]

[[1]] 2. Quant a l’operació de segregació de la finca, cal assenyalar que està subjecta a la modalitat impositiva d’actes jurídics documentats, d’acord amb el que estableixen els articles 28 i següents del Text refós de la Llei de l’impost sobre transmissions patrimonials oneroses i actes jurídics documentats, aprovat pel Reial decret legislatiu 1/1993, de 24 de setembre. Quedant per tant subjecte a la modalitat d’actes jurídics documentats, al reunir tots els requisits exigits a l’article 31.2 del text refós de l’impost.

…. la base imposable estarà constituïda pel valor de la finca que se segrega de l’altra. Essent el tipus impositiu aplicable l’1,5% (article 7 de la Llei 21/2011, de 28 de desembre)

[[1]] 2. Quant a l’operació de segregació de la finca, cal assenyalar que està subjecta a la modalitat impositiva d’actes jurídics documentats, d’acord amb el que estableixen els articles 28 i següents del Text refós de la Llei de l’impost sobre transmissions patrimonials oneroses i actes jurídics documentats, aprovat pel Reial decret legislatiu 1/1993, de 24 de setembre. Quedant per tant subjecte a la modalitat d’actes jurídics documentats, al reunir tots els requisits exigits a l’article 31.2 del text refós de l’impost.

…. la base imposable estarà constituïda pel valor de la finca que se segrega de l’altra. Essent el tipus impositiu aplicable l’1,5% (article 7 de la Llei 21/2011, de 28 de desembre)

Tributación ITPyAJD:

La agrupación y posterior segregación o, en su caso, la segregación y posterior agregación, tributarán como dos convenciones diferentes por el concepto de actos jurídicos documentados, cuota variable del documento notarial, en tanto no suponen la existencia de una transmisión patrimonial, pero reúnen todos los requisitos establecidos en el artículo 31.2 del TRLITPAJD.

Artículo 31.

…

2. Las primeras copias de escrituras y actas notariales, cuando tengan por objeto cantidad o cosa valuable, contengan actos o contratos inscribibles en los Registros de la Propiedad, Mercantil, de la Propiedad Industrial y de Bienes Muebles no sujetos al Impuesto sobre Sucesiones y Donaciones o a los conceptos comprendidos en los números 1 y 2 del artículo 1 de esta Ley, tributarán, además, al tipo de gravamen que, conforme a lo previsto en la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía, haya sido aprobado por la Comunidad Autónoma.

Si la Comunidad Autónoma no hubiese aprobado el tipo a que se refiere el párrafo anterior, se aplicará el 0,50 por 100, en cuanto a tales actos o contratos.

…

Serán sujetos pasivos los distintos comuneros y para la determinación de la base imponible deberá atenderse a lo establecido en el artículo 70.3 de reglamento del ITPAJD.

Artículo 70. Normas especiales.

…

3. En las escrituras de agrupación, agregación y segregación de fincas, la base imponible estará constituida, respectivamente, por el valor de las fincas agrupadas, por el de la finca agregada a otra mayor y por el de la finca que se segregue de otra para constituir una nueva independiente.

…

CV 0906-16 de 10/03/2016 Respecto al sujeto pasivo, conforme al artículo 29 del TRLITPAJD tendrá tal consideración “el adquirente del bien o derecho y, en su defecto, las personas que insten o soliciten los documentos notariales, o aquellos en cuyo interés se expidan”, por lo que en el presente caso recaerá la condición de sujeto pasivo sobre los titulares de la finca que practiquen la segregación, es decir todos los comuneros en proporción a su cuota de titularidad.

Consulta núm. 57E/17, de 3 de novembre de 2017 [[1]]

[[1]] 2. Quant a l’operació de segregació de la finca, cal assenyalar que està subjecta a la modalitat impositiva d’actes jurídics documentats, d’acord amb el que estableixen els articles 28 i següents del Text refós de la Llei de l’impost sobre transmissions patrimonials oneroses i actes jurídics documentats, aprovat pel Reial decret legislatiu 1/1993, de 24 de setembre. Quedant per tant subjecte a la modalitat d’actes jurídics documentats, al reunir tots els requisits exigits a l’article 31.2 del text refós de l’impost.

…. la base imposable estarà constituïda pel valor de la finca que se segrega de l’altra. Essent el tipus impositiu aplicable l’1,5% (article 7 de la Llei 21/2011, de 28 de desembre)

Separación del comunero:

Tampoco supone transmisión patrimonial alguna, tributará por AJD: concepto sobre una base imponible coincidente con el valor de la finca que se adjudica. Será sujeto pasivo el comunero al que se adjudica el inmueble.

CV 0906-16 de 10/03/2016 En la adjudicación a la consultante de la finca segregada llevándose la parte que le corresponde en la comunidad, lo que se produce no es la disolución de una comunidad de bienes, ya que la comunidad de bienes va a seguir existiendo, lo que ocurre realmente es la separación de uno de los comuneros; dicha separación en realidad no es una transmisión, sino la transformación de su derecho como comunero, reflejado en su cuota de condominio, en la propiedad exclusiva sobre la parte.

CONCLUSIÓN: En la segregación de una finca adjudicándose la parte segregada uno de los comuneros se estará produciendo dos convenciones diferentes que tributarán ambas por el concepto de actos jurídicos documentados, una por la segregación de una parte de la finca en la que serán sujeto pasivos todos los comuneros, y otra convención por la separación del comunero, en el que será sujeto pasivo el comunero que se separa; en este caso, la consultante

CV 1246-18 de 11/05/2018 y CV 1770-17 de 07/07/2017

En las comunidades de bienes que se constituyen como consecuencia de actos “mortis causa”, la adjudicación de los bienes inmuebles llevada a cabo como consecuencia de la división de la herencia no produce el devengo del IIVTNU. No obstante, hay que tener presente en estos supuestos, en los cuales no se ha devengado el IIVTNU, que, en la posterior transmisión de los terrenos urbanos afectados, se entenderá que el cómputo del número de años a lo largo de los cuales se ha puesto de manifiesto el incremento de valor no se ha interrumpido por causa de la transmisión derivada de aquellas operaciones que no han originado el devengo del impuesto.

RESUMEN:

Disolución de comunidad de bienes con adjudicaciones equivalentes, previa segregación y agrupación de fincas:

| AJD | |

| Segregación | SI: sujetos pasivos todos los comuneros en proporción a su cuota de titularidad |

| Agrupación | SI: sujetos pasivos todos los comuneros en proporción a su cuota de titularidad |

| Adjudicación a uno de los comuneros | SI: sujeto pasivo el comunero al que se adjudica el inmueble. Base Imponible: el valor del inmueble que se adjudica. |

| Permanencia de proindiviso resto de los comuneros | NO: La CB subsiste con los 2 comuneros en proindiviso |

[[1]] 2. Quant a l’operació de segregació de la finca, cal assenyalar que està subjecta a la modalitat impositiva d’actes jurídics documentats, d’acord amb el que estableixen els articles 28 i següents del Text refós de la Llei de l’impost sobre transmissions patrimonials oneroses i actes jurídics documentats, aprovat pel Reial decret legislatiu 1/1993, de 24 de setembre. Quedant per tant subjecte a la modalitat d’actes jurídics documentats, al reunir tots els requisits exigits a l’article 31.2 del text refós de l’impost.

…. la base imposable estarà constituïda pel valor de la finca que se segrega de l’altra. Essent el tipus impositiu aplicable l’1,5% (article 7 de la Llei 21/2011, de 28 de desembre)

Artículos Relacionados

- La recuperación del dominio de un vehículo por sentencia firme no tributa por TPO y solo devenga AJD si se formaliza en escritura pública

- Fiscalidad del acta de notoriedad para la inmatriculación de un inmueble heredado

- No existe extinción del condominio cuando el inmueble se adjudica a dos copropietarios, saliendo de la comunidad uno de los comuneros