DISPOSICIÓN ANTICIPADA PLANES DE PENSIONES.

IRPF. REDUCCIÓN 40%. La DGT aclara que es posible aplicar dos veces la reducción del 40% en planes de pensiones si las disposiciones anticipada y por jubilación responden a contingencias distintas

Fecha: 19/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0201-25 de 19/02/2025

HECHOS

- El consultante es partícipe en varios planes de pensiones, con aportaciones anteriores a 2007. Planea hacer uso anticipado de los derechos consolidados que correspondan a aportaciones realizadas con al menos diez años de antigüedad (posible desde el 1 de enero de 2025), y también contempla acceder a su jubilación en 2027 o más adelante.

PREGUNTA PLANTEADA

Consulta si puede aplicarse la reducción del 40% del IRPF prevista en el régimen transitorio:

- Primero, por disposición anticipada de derechos consolidados con más de 10 años de antigüedad.

- Y posteriormente, por contingencia de jubilación, si se cobra también en forma de capital.

CONTESTACIÓN DE LA DGT

La DGT establece:

1. Compatibilidad del régimen fiscal:

Las cantidades percibidas por disposición anticipada pueden tributar bajo el mismo régimen que las prestaciones por contingencia de jubilación, incluyendo la posibilidad de aplicar la reducción del 40%, si se perciben en forma de capital y cumplen las condiciones del régimen transitorio de la disposición transitoria duodécima de la LIRPF.

2. Momento en que acaece la contingencia fiscal:

El supuesto de disposición anticipada se considera fiscalmente acaecido en el ejercicio en que se cumpla la antigüedad de 10 años y se solicite formalmente la disposición.

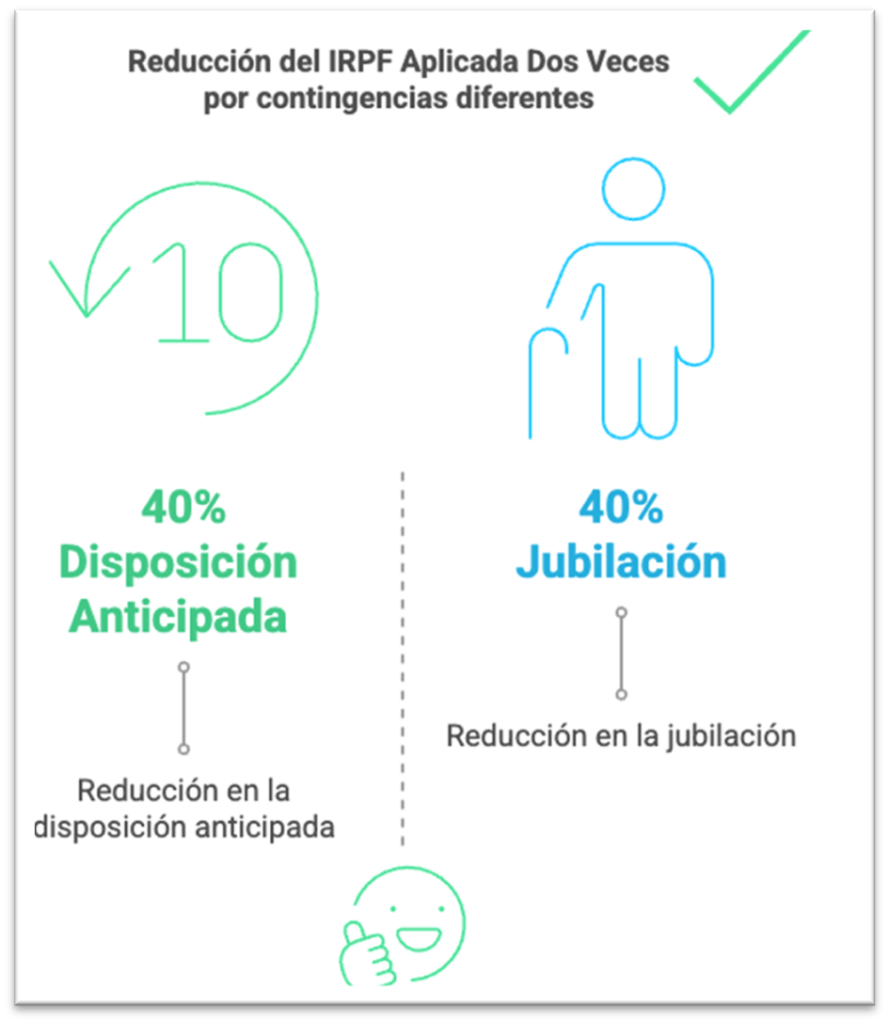

3. Reducción del 40% por dos contingencias distintas:

- La disposición anticipada por antigüedad es un supuesto excepcional, diferente de la jubilación, que también puede generar derecho a la reducción.

- Si se aplica la reducción por la disposición anticipada, puede volver a aplicarse por la jubilación posterior siempre que esta se perciba como una contingencia diferente y se cumplan los requisitos del régimen transitorio.

4. Límites:

No se puede aplicar la reducción dos veces por la misma contingencia, incluso si se hace en ejercicios distintos.

Artículos en los que se basa la contestación (con enlaces al BOE)

Ley 35/2006 del IRPF – Artículo 17.2.a) 3ª

Define las prestaciones de planes de pensiones como rendimientos del trabajo, incluyendo los supuestos de disposición anticipada. Base jurídica para calificar fiscalmente el ingreso.

Ley 35/2006 – Disposición Transitoria Duodécima

Regula el régimen transitorio que permite aplicar una reducción del 40% a las prestaciones en forma de capital derivadas de aportaciones realizadas antes del 31/12/2006.

Real Decreto Legislativo 1/2002 – Artículos 8.6 y 8.8

Define las contingencias de jubilación y los supuestos excepcionales de disposición anticipada por antigüedad de aportaciones. Esencial para delimitar las causas del rescate.

Real Decreto 304/2004 – Artículo 9.4

Reitera los supuestos de liquidez anticipada de derechos consolidados con 10 años de antigüedad.

Consultas relacionadas

Consulta vinculante V2524-24: Establece que el ejercicio fiscal en que se cumple la antigüedad de las aportaciones y se solicita la disposición anticipada es cuando se considera acaecida la contingencia fiscal para aplicar la reducción del 40%.

Artículos Relacionados

- La reducción del 30 % por rendimientos irregulares en la actividad de abogado exige acreditar la no habitualidad en su obtención

- Los contribuyentes del régimen Beckham no pueden deducir gastos en el alquiler de viviendas en España

- La herencia de una vivienda no permite aplicar la exención por reinversión, aunque se cancele su hipoteca