IBI PENDIENTE

IBI. El adquirente de un inmueble puede ser requerido para pagar el IBI pendiente sin necesidad de declarar fallido al anterior titular

La DGT nos recuerda que el sujeto pasivo de 2025 es quien era titular el 1 de enero, pero el adquirente puede responder por deudas previas y por 2025/2024 vía garantías legales.

Fecha: 21/05/2025 Fuente: web de la AEAT Enlace: Consulta V0855-25 de 21/05/2025

HECHOS

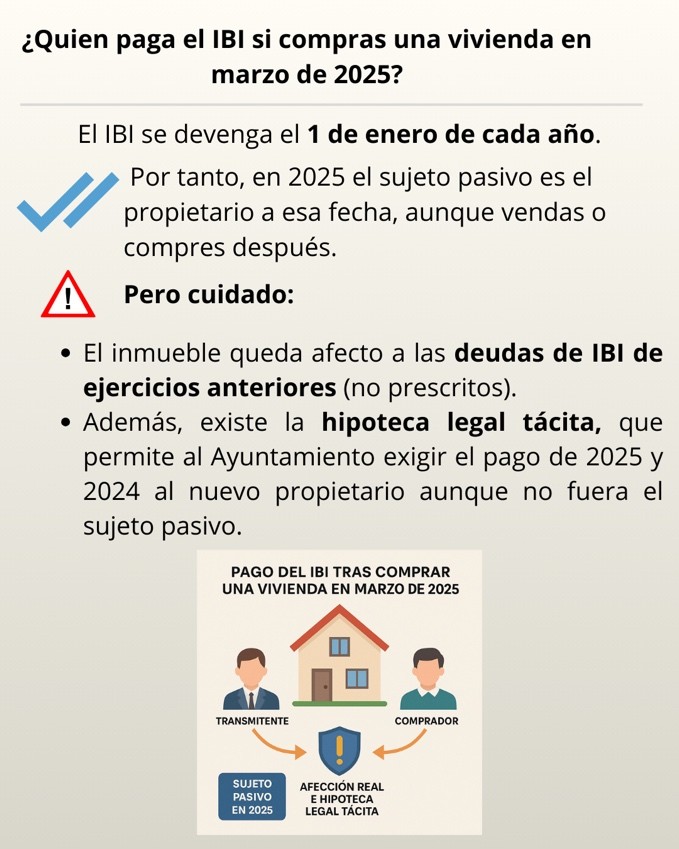

- En marzo de 2025 adquiere la propiedad de una vivienda.

PREGUNTAS DEL CONSULTANTE

- ¿Quién es el obligado a pagar el IBI de 2025?

- Si el propietario a 1 de enero de 2025 no paga, ¿puede el Ayuntamiento reclamarle el IBI al nuevo propietario?

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

Sujeto pasivo y devengo

- El IBI es un tributo directo de carácter real que grava el valor de los bienes inmuebles y su hecho imponible es la titularidad, entre otros, del derecho de propiedad.

- El impuesto se devenga el 1 de enero de cada año; por tanto, el sujeto pasivo del IBI 2025 es quien ostentaba la titularidad a 1 de enero de 2025 (no el comprador de marzo de 2025).

Afección real del inmueble (responsabilidad subsidiaria del adquirente)

- En las transmisiones, el inmueble queda afecto al pago de todas las deudas de IBI pendientes de ejercicios no prescritos, en régimen de responsabilidad subsidiaria del adquirente.

- Para derivar esta responsabilidad al adquirente, la Administración debe:

- declarar fallido al deudor principal (transmitente) y a posibles responsables solidarios, y

- dictar acto formal de declaración de responsabilidad con audiencia, conforme a la LGT y al RGR.

- Esta vía excluye intereses de demora y recargo de apremio para el responsable subsidiario.

Hipoteca legal tácita (preferencia y ejecución sin declaración de fallido)

- Además de la afección, existe la hipoteca legal tácita a favor de la Hacienda Local respecto de las deudas del IBI del año en que se exige el pago y el inmediato anterior (esto es, 2025 y 2024).

- Para ejecutar esta garantía no es necesaria ni la declaración de fallido ni un acuerdo de derivación de responsabilidad: basta el impago en voluntaria, el inicio de apremio contra el obligado principal y el transcurso del plazo del artículo 62.5 LGT; entonces el órgano de recaudación puede requerir al actual titular para que pague o ponga el bien a disposición de la Administración para su enajenación.

Conclusión de la DGT

- El sujeto pasivo de 2025 es el titular a 01/01/2025.

- Si éste no paga:

- Por afección real (art. 64 TRLRHL + arts. 41, 43.1.d) y 79 LGT): al adquirente se le puede exigir, como responsable subsidiario, las deudas de IBI pendientes (todos los ejercicios no prescritos), previa declaración de fallido y acuerdo de responsabilidad.

- Por hipoteca legal tácita (art. 78 LGT): la Administración puede ejecutar la garantía respecto de 2025 y 2024, sin necesidad de declaración de fallido ni de responsabilidad.

Normativa:

TRLRHL (RDLeg 2/2004)

- Art. 60: Define el IBI como tributo real. Relevante para enmarcar la naturaleza del impuesto que grava el inmueble, no a la persona.

- Art. 61: Hecho imponible (titularidad de concesión, superficie, usufructo o propiedad). Determina quién puede ser sujeto pasivo.

- Art. 63.1: Sujetos pasivos: quien ostenta el derecho constitutivo del hecho imponible. Sustenta que el sujeto pasivo de 2025 es el titular a 01/01/2025.

- Art. 64.1: Afección real del inmueble al pago del IBI en transmisiones; base de la responsabilidad subsidiaria del adquirente.

Art. 75: Devengo el 1 de enero; fija el momento que determina el sujeto pasivo de cada ejercicio.

LGT (Ley 58/2003)

- Art. 41: Configuración legal de responsables solidarios o subsidiarios y requisitos formales de derivación. Apoya la necesidad de acto de declaración de responsabilidad y, para responsables subsidiarios, previa declaración de fallido.

- Art. 43.1.d): Declara responsables subsidiarios a los adquirentes de bienes afectos por ley al pago de la deuda. Sustenta la derivación por afección real del IBI.

- Art. 78: Hipoteca legal tácita en tributos periódicos sobre bienes inscribibles, preferente frente a otros acreedores, para el año exigible y el inmediato anterior (2025 y 2024).

- Art. 79: Alcance de la responsabilidad subsidiaria de los adquirentes de bienes afectos.

- Arts. 174 a 176 (mencionados por remisión del art. 41.5): Procedimiento para declarar la responsabilidad, con audiencia del interesado

RGR (RD 939/2005)

- Art. 65: Determina cuándo “se exige el pago” a efectos de la hipoteca legal tácita (inicio de periodo voluntario en el ejercicio de la inscripción/transmisión).

- Art. 67.1: Para ejercer el derecho de afección se requiere declaración de responsabilidad subsidiaria (arts. 174 y 176 LGT).

- Art. 74: Ejecución de garantías; regula la ejecución de la hipoteca legal tácita, incluido el requerimiento al titular actual para pago o puesta a disposición del bien.