NUDA PROPIEDAD Y USUFRUCTO

IBI. SUJETO PASIVO. El fallecimiento del usufructuario no cambia al sujeto pasivo del IBI hasta el ejercicio siguiente.

Fecha: 03/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0075-25 de 03/02/2025

Hechos

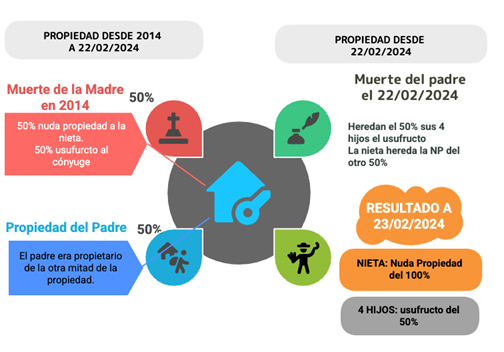

- La madre de la consultante fallece en 2014, legando a una nieta el 50% de la nuda propiedad de la vivienda y a su cónyuge (padre de la consultante) el usufructo vitalicio sobre ese 50%.

- El padre ya era pleno propietario del otro 50%. Desde entonces, ha estado abonando el IBI como usufructuario y propietario.

- El 22 de febrero de 2024 fallece el padre, nombrando herederos a sus cuatro hijos (incluida la consultante), y legando a la nieta el 50% de la propiedad.

- Tras su fallecimiento, la nieta pasa a ser plena propietaria del 100% de la vivienda.

Preguntas de la consultante

- ¿Quién es el obligado al pago del IBI de 2024? ¿La nieta, ahora plena propietaria, o los hijos del fallecido como herederos?

- En caso de ser los hijos, ¿pueden repercutir el IBI a la nieta, que ha usado la vivienda desde antes de 2014?

- ¿Quién es el obligado al pago del IBI en 2025?

Contestación de la DGT

- Obligado al pago del IBI en 2024:

El impuesto se devenga el 1 de enero. En esa fecha, el padre de la consultante era titular del derecho de usufructo sobre el 50% y del pleno dominio del otro 50%, por lo que él es el sujeto pasivo del IBI 2024.

Aunque falleció en febrero de 2024, el hecho imponible ya se había realizado. El pago deberá hacerse con cargo a los bienes de la herencia si ya había fallecido al exigirse el impuesto.

- Repercusión del IBI a la nieta:

No se pronuncia expresamente sobre esta posibilidad, que debe analizarse conforme al Derecho civil y en el marco del reparto de cargas entre herederos y legatarios, no desde el punto de vista tributario.

- Obligado al pago del IBI en 2025:

A partir del 1 de enero de 2025, la nieta pasa a ser sujeto pasivo, al consolidarse la plena propiedad del inmueble a su favor.