RESUMEN: la DGT analiza las implicaciones en el IVA en los diferentes escenarios en las reservas de hotel

Fecha: 09/07/2020

Fuente: web de la AEAT

Enlace: acceder a Nota

HECHOS:

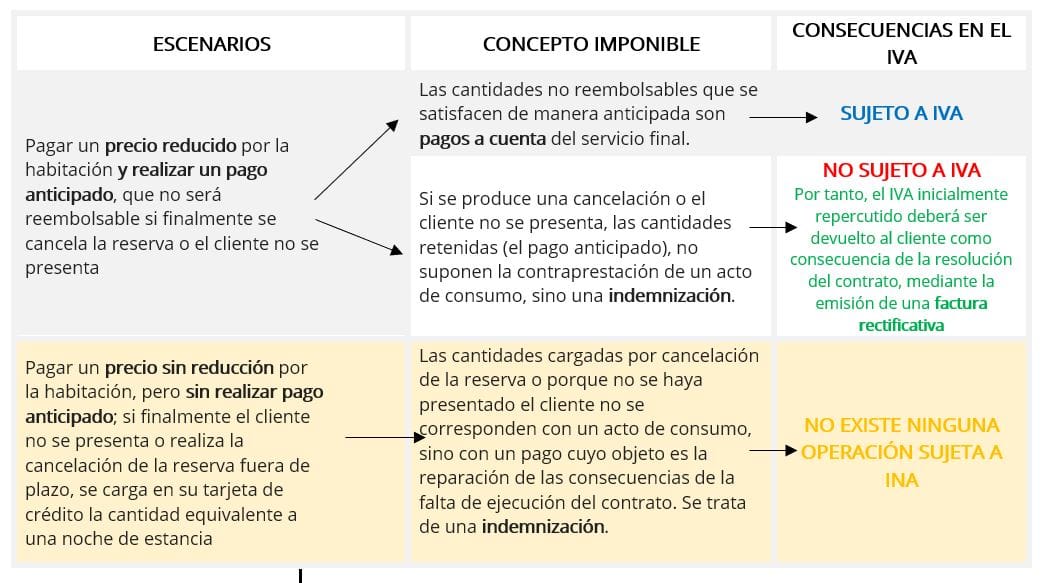

La sociedad consultante se dedica a la explotación de un establecimiento hotelero y ofrece un sistema de reservas de habitaciones a sus clientes que les permite optar:

- por una tarifa con un precio reducido y con pago anticipado de una cantidad no reembolsable, o

- una tarifa con un precio sin reducción que no conlleva ningún pago anticipado.

Para los clientes que reservan con la tarifa reducida, en casos de cancelación de la reserva o en los que el cliente no se presenta en la fecha reservada, la consultante retiene el importe íntegro de la reserva satisfecha inicialmente.

Para los clientes que utilizan la tarifa con precio no reducido, en casos de cancelación hay que distinguir si esta se realiza en el plazo en el que las partes han acordado que se pueda efectuar libremente, en cuyo caso la consultante no cobra ningún importe, de los casos en los que la cancelación se realiza transcurrido el plazo acordado, en los que la consultante procede a cargar en la tarjeta de crédito del cliente una cantidad equivalente a una noche de estancia, como también hace en los casos en los que el cliente no se presenta en la fecha reservada.

La DGT:

Por tanto, en atención a lo indicado anteriormente, en el supuesto consultado habrá que distinguir los siguientes escenarios:

a).- Cuando se produzcan reservas con precio no reducido y sin pago anticipado y en las que el cliente proceda a la cancelación fuera del plazo estipulado, o en los casos en los que el cliente no se presentara, la consultante podrá cargar en la tarjeta de crédito del cliente (que previamente según indica el escrito de consulta habrá facilitado los datos a la consultante sin que esta efectuara con carácter anticipado ningún cargo) la cantidad equivalente a una noche de estancia. En estos casos, la cantidad cargada en la tarjeta de crédito, tendrá naturaleza indemnizatoria y no será la contraprestación de ningún acto de consumo, por lo que no habrá operación sujeta al IVA.

b).- Cuando se produzcan reservas con tarifa reducida, en las que se satisfaga de manera anticipada una cantidad no reembolsable, que se aplicará al precio de la operación, se estará realizando el pago de la cantidad a cuenta del servicio final que estará sujeto al IVA como pago anticipado conforme al artículo 75.Dos de la Ley 37/1992.

c).- Cuando se produzcan reservas con tarifa reducida en las que se produce la cancelación o en los casos en los que el cliente no se presenta, la consultante habrá retenido el importe total de la cantidad satisfecha al hacer la reserva, pero esta cantidad no supone la contraprestación de un acto de consumo, si no que tendrá naturaleza indemnizatoria sin existir en estos casos operación alguna sujeta al Impuesto sobre el Valor Añadido.

En este último caso, la consultante habrá repercutido inicialmente, al efectuarse la reserva, la cantidad correspondiente a la repercusión del Impuesto sobre el Valor Añadido como pago anticipado de los servicios de alojamiento. La totalidad del impuesto repercutido al cliente deberá ser devuelto como consecuencia de la resolución del contrato.

En este sentido, el artículo 80.Dos de la Ley 37/1992 dispone que “cuando por resolución firme, judicial o administrativa o con arreglo a Derecho o a los usos de comercio queden sin efecto total o parcialmente las operaciones gravadas o se altere el precio después del momento en que la operación se haya efectuado, la base imponible se modificará en la cuantía correspondiente”.

En relación con la devolución de las cuotas inicialmente repercutidas, el artículo 89.Uno de la Ley 37/1992 dispone lo siguiente:

“Uno. Los sujetos pasivos deberán efectuar la rectificación de las cuotas impositivas repercutidas cuando el importe de las mismas se hubiese determinado incorrectamente o se produzcan las circunstancias que, según lo dispuesto en el artículo 80 de esta Ley, dan lugar a la modificación de la base imponible.

La rectificación deberá efectuarse en el momento en que se adviertan las causas de la incorrecta determinación de las cuotas o se produzcan las demás circunstancias a que se refiere el párrafo anterior, siempre que no hubiesen transcurrido cuatro años a partir del momento en que se devengó el impuesto correspondiente a la operación o, en su caso, se produjeron las circunstancias a que se refiere el citado artículo 80.

(…)

Cuatro. La rectificación de las cuotas impositivas repercutidas deberá documentarse en la forma que reglamentariamente se establezca.

Cinco. (…)

Cuando la rectificación determine una minoración de las cuotas inicialmente repercutidas, el sujeto pasivo podrá optar por cualquiera de las dos alternativas siguientes:

- a) Iniciar ante la Administración Tributaria el procedimiento de rectificación de autoliquidaciones previsto en el artículo 120.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria, y en su normativa de desarrollo.

- b) Regularizar la situación tributaria en la declaración-liquidación correspondiente al periodo en que deba efectuarse la rectificación o en las posteriores hasta el plazo de un año a contar desde el momento en que debió efectuarse la mencionada rectificación. En este caso, el sujeto pasivo estará obligado a reintegrar al destinatario de la operación el importe de las cuotas repercutidas en exceso.

(…).”.

La forma de efectuar la rectificación de la repercusión indebida será mediante la emisión de una factura rectificativa en la forma prevista en el artículo 15 del Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre (BOE de 1 de diciembre.

Artículos Relacionados

- El TEAC refuerza la aplicación directa del principio antiabuso y consolida la teoría del “sabía o debía saber” en devoluciones de IVA

- Novedades IVA publicadas en el INFORMA durante el mes de enero DE 2026

- La reducción del 30 % por rendimientos irregulares en la actividad de abogado exige acreditar la no habitualidad en su obtención