PAGO DEL IBI

IBI. La DGT se pronuncia sobre el pago de las cuotas del IBI cuando cooexisten un usufructuario y uno de pleno dominio de forma parcial. Las cuotas se repartirán proporcionalmente

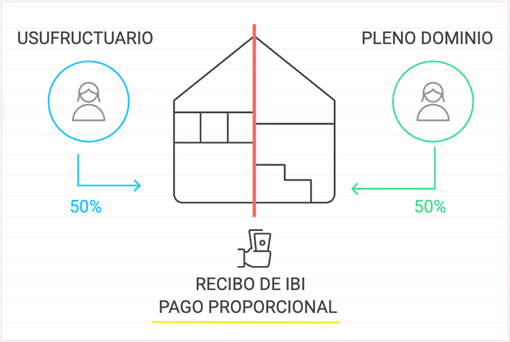

La DGT establece que, en caso de derechos reales parciales sobre un inmueble, tanto el usufructuario como el propietario deben tributar en función de su participación

Fecha: 05/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0099-25 de 05/02/2025

HECHOS

- La persona consultante es usufructuaria del 50% de varios inmuebles, mientras que otra persona ostenta el pleno dominio del 50% restante.

- Los recibos del Impuesto sobre Bienes Inmuebles (IBI) se giran exclusivamente a nombre de la consultante.

PREGUNTA DEL CONSULTANTE

- La consultante plantea si es posible que los recibos del IBI se giren a nombre de la otra persona que ostenta el pleno dominio del otro 50% del inmueble.

CONTESTACIÓN DE LA DGT

- La DGT responde que, conforme al artículo 61.2 del TRLRHL, cuando sobre un mismo inmueble coexisten derechos distintos —como el usufructo parcial y la nuda propiedad— se entiende que el hecho imponible del IBI se realiza por ambos derechos.

- La cuestión fundamental del caso es que el usufructo no recae sobre la totalidad del inmueble, sino solo sobre el 50%. Por tanto, se considera que coexisten dos hechos imponibles: uno por el derecho de usufructo y otro por el derecho de propiedad, cada uno respecto a la parte del inmueble correspondiente.

- En base a la sentencia del Tribunal Supremo nº 1630/2022, se indica que el usufructuario debe pagar el IBI en proporción a su derecho sobre el inmueble. Así, tanto el usufructuario como el propietario son sujetos pasivos del IBI respecto a sus respectivas titularidades.

- En consecuencia, la consultante debe pagar el impuesto en proporción al 50% de usufructo que ostenta. Aunque los recibos se giren únicamente a su nombre, ambos titulares tienen responsabilidad en el pago del impuesto conforme a su derecho.

Artículos

- Artículo 61 del TRLRHL: Define el hecho imponible del IBI, estableciendo que la titularidad de un derecho real de usufructo o de propiedad constituye hecho imponible. Su apartado 2 establece una prelación entre derechos cuando coexisten, salvo que estos no afecten a la totalidad del bien.

- Artículo 63 del TRLRHL: Establece quiénes son sujetos pasivos del IBI, entre ellos los titulares de derechos reales que constituyan el hecho imponible.

- Ambos artículos se aplican directamente para identificar el hecho imponible y los obligados al pago del impuesto.

Referencias jurisprudenciales y administrativas

Sentencia del Tribunal Supremo nº 1630/2022, de 12 de diciembre (recurso de casación nº 7224/2020):Establece que en los casos de usufructo parcial, el usufructuario debe tributar proporcionalmente por su cuota, aunque no ostente la totalidad del derecho sobre el inmueble.

Esta sentencia establece que, en los casos de usufructo parcial sobre un inmueble, el usufructuario debe asumir la deuda tributaria del IBI en proporción a su cuota de participación en el derecho real de usufructo. Este criterio se basa en el principio de capacidad económica consagrado en el artículo 31 de la Constitución Española.