ABONO DE DESPLAZAMIENTOS A JUGADORES AFICIONADOS

IRPF. El reembolso de desplazamientos a jugadores aficionados constituye rendimiento del trabajo sujeto a gravamen

La Dirección General de Tributos establece que las indemnizaciones por desplazamiento a jugadores no profesionales se integran en la base imponible del IRPF, salvo acreditación de gasto por cuenta de tercero

Fecha: 31/03/2025

Fecha: 31/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0556-25 de 31/03/2025

HECHOS

- Una entidad deportiva de naturaleza asociativa y sin ánimo de lucro plantea consulta en relación con el tratamiento fiscal de las cantidades que abona a sus jugadores aficionados, quienes no ostentan relación laboral alguna con la misma.

- Dichas cuantías, calculadas a razón de 0,26 €/km, tienen como única finalidad compensar los gastos de desplazamiento en los que incurren los jugadores para participar en competiciones organizadas tanto por el propio club como por terceros. Las entregas monetarias se documentan mediante recibís y justificantes.

PREGUNTA:

- ¿Resulta exigible la práctica de retención a cuenta del Impuesto sobre la Renta de las Personas Físicas respecto de las cantidades entregadas en concepto de desplazamiento a los jugadores no profesionales?

CONTESTACIÓN DGT:

La Dirección General de Tributos concluye que:

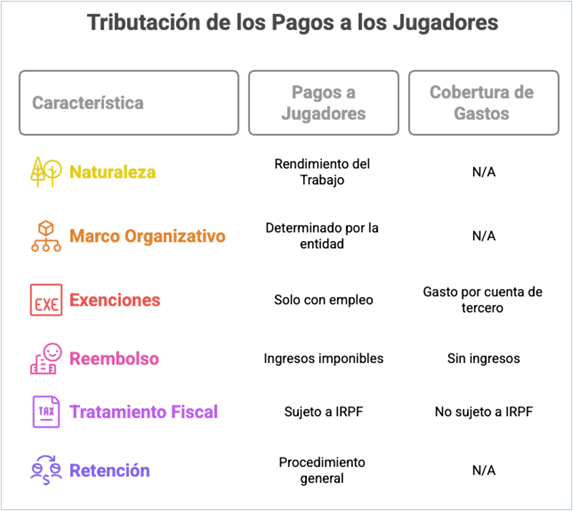

- Las cuantías satisfechas a los jugadores deben ser calificadas como rendimientos del trabajo, en virtud de lo dispuesto en el artículo 17.1 de la Ley 35/2006, al constituir contraprestaciones derivadas de una prestación de servicios de carácter personal.

- Aunque no concurre una relación laboral en sentido estricto, la prestación se produce en un marco organizativo determinado por la entidad, sin que exista ordenación autónoma de medios por parte del jugador, lo que descarta su calificación como rendimiento de actividades económicas.

- Las asignaciones por locomoción y dietas únicamente gozan de exención cuando se derivan de una relación laboral o estatutaria, bajo las condiciones reguladas en el artículo 9 del Reglamento del IRPF (RD 439/2007), lo que en este caso no concurre.

- No obstante, cabe invocar la figura del gasto por cuenta de tercero, siempre que:

- El beneficiario no tenga derecho al régimen de dietas exentas.

- El gasto tenga como finalidad exclusiva dotar al jugador de los medios necesarios para el desarrollo de su actividad representativa.

- En caso contrario, cuando la entidad simplemente reembolsa gastos sin su debida acreditación o abona sumas sin vinculación directa a un gasto concreto, se configura una retribución dineraria, sujeta a tributación y al régimen de retenciones del IRPF.

En consecuencia:

– Si la entidad pusiese a disposición de los jugadores aficionados, los medios para que estos acudan al lugar en el que deban ejercer sus funciones, es decir, proporcionase el medio de transporte y, en su caso, el alojamiento, no existiría renta para aquellos, pues no existiría beneficio particular alguno para ellos.

– Si la entidad reembolsase a los jugadores aficionados, los gastos en los que hubiesen incurrido para desplazarse hasta el lugar donde van a prestar sus servicios y estos no acreditasen que estrictamente vienen a compensar dichos gastos, o les abonase una cantidad para que estos decidan libremente cómo asignarla, estaríamos en presencia de una renta dineraria sometida al Impuesto que procedería calificar (como ya se indicó anteriormente) como rendimientos del trabajo, calificación que conllevaría su sometimiento a retención, tal como dispone el artículo 75.1.a) del Reglamento del Impuesto.

- La retención aplicable se determinará conforme al procedimiento general del artículo 82 del Reglamento, teniendo en cuenta el tipo mínimo del 2% cuando la duración de la relación sea inferior al año, según los artículos 81.3 y 86.2 del citado Reglamento.

Artículos

Establece qué se entiende por rendimientos íntegros del trabajo, fundamento para calificar las compensaciones abonadas como tales.

Determina el régimen de dietas y asignaciones exentas de gravamen, que no resulta aplicable por la inexistencia de relación laboral.

Dispone la obligación de practicar retención sobre los rendimientos del trabajo.

Regulan el procedimiento general de cálculo y los tipos de retención aplicables, incluyendo el tipo mínimo del 2% para relaciones de duración inferior al año.

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación