REPARTO DE DIVIDENDOS

IRPF/ISD. El reparto no proporcional de dividendos ¿se considera rendimiento de capital mobiliario o donación sujeta a ISD?

La DGT nos recuerda que condiciona la tributación en IRPF a que el reparto “ad hoc” conste en estatutos; en otro caso, el exceso percibido será una donación sujeta a ISD si concurre animus donandi.

Fecha: 22/07/2025 Fuente: web de la AEAT Enlace: Consulta V1398-25 de 22/07/2025

Hechos:

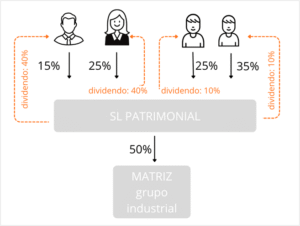

- Persona física con el 15 % en una SL patrimonial que a su vez posee el 50 % de la matriz de un grupo industrial.

- Resto del capital: esposa 25 % e hijas 25 % y 35 %; participaciones de esposa e hijas proceden de transmisiones gratuitas del consultante conforme al Derecho civil de Galicia.

- El consultante es administrador único de la SL y de todas las sociedades del grupo.

- Pacto familiar: reparto no proporcional de dividendos futuros: 40 % para el consultante, 40 % para la esposa y 10 % para cada hija.

PREGUNTA DEL CONSULTANTE

- Implicaciones fiscales en el Impuesto sobre Sucesiones y Donaciones (ISD) derivadas del pacto de reparto no proporcional de dividendos.

CONTESTACIÓN LA DGT

- Regla general: en una SRL los dividendos se reparten proporcionalmente al capital, salvo previsión estatutaria en contrario (TRLSC art. 275). Si el reparto no proporcional está previsto en estatutos, lo percibido por cada socio mantiene la naturaleza de dividendo y tributa en IRPF como rendimiento del capital mobiliario (LIRPF art. 25.1.a).

- Si no consta en estatutos: el exceso cobrado por quien recibe por encima de su porcentaje, si media liberalidad, constituye adquisición a título gratuito “inter vivos” y queda sujeta al ISD (LISD art. 3.1.b). El sujeto pasivo será el donatario (LISD art. 5.b). La concurrencia de animus donandi es una cuestión fáctica ajena al pronunciamiento de la DGT, pero es esencial y no se presume según la jurisprudencia del TS.

- Principios aplicables:

- Incompatibilidad ISD/IRPF: un mismo incremento no puede gravarse por ambos impuestos (RISD art. 4).

- Calificación: el ISD se exigirá por la verdadera naturaleza del negocio, con independencia del nombre dado por las partes (RISD art. 7).

- Concepto civil de donación y sus elementos (empobrecimiento, enriquecimiento, animus donandi, aceptación y forma) conforme al CC art. 618 y doctrina civilista; el animus donandi “no se presume” y debe constar de forma indiscutible y auténtica, según STS citadas por la DGT.

Conclusiones DGT:

- La proporcionalidad es la regla; cabe reparto distinto si está en estatutos (TRLSC 275).

- Con previsión estatutaria, lo percibido es dividendo y tributa en IRPF (LIRPF 25.1.a).

- Sin previsión estatutaria, el exceso cobrado con animus donandi es donación sujeta a ISD (LISD 3.1.b), siendo donatario quien recibe el exceso (LISD 5.b).

Artículos

- LISD art. 1 y 3.1.b (hecho imponible) – Define que el ISD grava las adquisiciones lucrativas “inter vivos”; de aquí deriva que el exceso de dividendos, si responde a liberalidad, encaje en ISD.

- LISD art. 5.b (sujeto pasivo) – Establece que en donaciones el contribuyente es el donatario (quien recibe el exceso).

- RISD (RD 1629/1991) art. 4 (incompatibilidad ISD/IRPF) – Evita doble imposición sobre el mismo incremento; relevante para deslindar IRPF vs ISD.

- RISD art. 7 (principio de calificación) – Obliga a atender a la realidad económica-jurídica del pacto, más allá de su denominación (p. ej., “reparto de dividendos” que encubre una liberalidad).

- LIRPF art. 25.1.a – Tipifica los dividendos como rendimientos del capital mobiliario; de aplicación solo si el reparto no proporcional está estatutariamente previsto, conservando su naturaleza de dividendo.

- TRLSC (RDL 1/2010) art. 275 – Regula la distribución de dividendos en SRL “salvo disposición estatutaria en contrario”, pilar del razonamiento de la DGT.

- CC art. 618 – Define la donación; sirve para identificar los elementos (enriquecimiento/empobrecimiento, animus donandi, aceptación) que, de concurrir, llevan el exceso al ISD.

Otras referencias en el mismo sentido (y notas)

Jurisprudencia “animus donandi”:

- STS (Civil) 906/1992, 20-10-1992 (ROJ 7834/1992) – El animus donandi no se presume.

- STS (Civil) 282/2012, 30-04-2012 (ROJ 2957/2012) – Exige que el animus donandi/accipiendi conste de forma indiscutible y auténtica; reitera formalidades de la donación.

STS (Contencioso) 05-05-2014, rec. 1511/2013 (ROJ 1880/2014) – Asume la doctrina civil de que no se presume la liberalidad (cita recogida en doctrina administrativa reciente).

Doctrina administrativa DGT (criterio coincidente con V1525-25):

- V2637-24 (20-12-2024) – Reitera que el animus donandi es imprescindible para sujetar una entrega a ISD y no se presume.

Artículos Relacionados

- Implicaciones financieras de las cantidades satisfechas por una empresa de forma fraccionada por extinción anticipada de la relación laboral durante la vida del trabajador y tras su fallecimiento

- El reparto no proporcional de dividendos ¿se considera rendimiento de capital mobiliario o donación sujeta a ISD?

- La ayuda pública cobrada por los herederos tras el fallecimiento del beneficiario debe tributar en el Impuesto sobre Sucesiones