VIVIENDA HABITUAL

IRPF. RÉGIMEN DE IMPATRIADOS. El TEAC unifica criterio sobre aquellos contribuyentes del IRPF que opten por la aplicación del “régimen especial de impatriados» deberán tributar por las rentas imputadas de bienes inmuebles urbanos sitos en territorio español no afectos a actividades económicas, con independencia de que constituyan su vivienda habitual.

Fecha: 17/07/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 17/07/2025

HECHOS

- La contribuyente (Doña X) presentó su IRPF 2020 por el modelo 151, acogiéndose al régimen especial de impatriados del art. 93 LIRPF, declarando como vivienda habitual un inmueble en la Comunidad de Madrid.

- La AEAT inició comprobación limitada y practicó liquidación provisional imputando renta inmobiliaria por ese inmueble. Desestimado el recurso de reposición, la interesada acudió al TEAR de Madrid, que estimó su reclamación apoyándose en una sentencia del TSJ de Madrid (06-05-2024) que entendía aplicable la exclusión de la vivienda habitual prevista en el art. 85 LIRPF, vía remisión del art. 24.5 TRLIRNR. La Directora del Departamento de Gestión de la AEAT interpuso recurso extraordinario de alzada para unificación de criterio ante el TEAC.

FALLO DEL TEAC

El TEAC estima el recurso de la AEAT y fija criterio:

- Los contribuyentes del IRPF que opten por el régimen especial del art. 93 LIRPF (impatriados) deben tributar por las rentas imputadas de los bienes inmuebles urbanos situados en España no afectos a actividades económicas, aunque constituyan su vivienda habitual.

Fundamentos jurídicos y argumentos clave del Tribunal

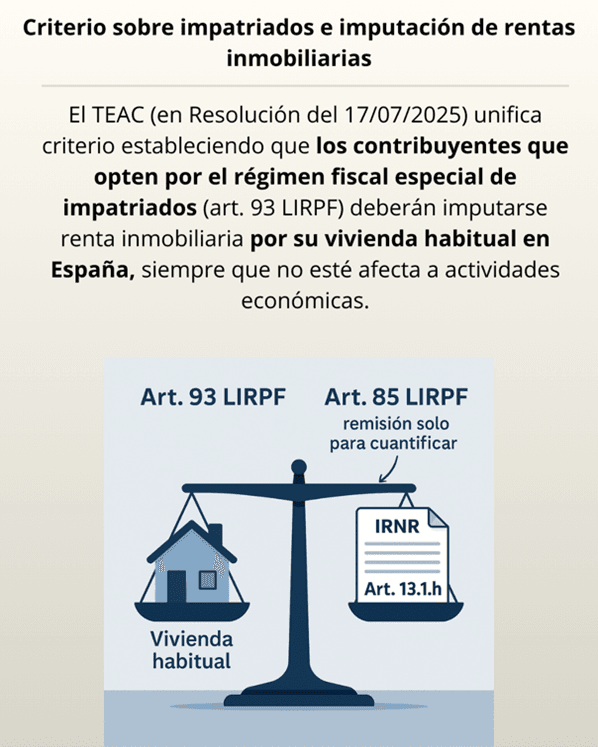

1. Delimitación del hecho imponible en IRNR (art. 13.1.h TRLIRNR) vs. cuantificación (art. 24.5 TRLIRNR):

- El art. 13.1.h TRLIRNR somete a gravamen, como renta obtenida en territorio español, la renta inmobiliaria imputada por inmuebles urbanos no afectos; no contiene excepción para la vivienda habitual.

- La remisión del art. 24.5 TRLIRNR al art. 85 LIRPF tiene alcance estrictamente cuantificador (cómo se calcula la renta), no delimitador del hecho imponible. Por tanto, la exclusión de la vivienda habitual del art. 85 LIRPF no opera para excluir la sujeción en IRNR; solo sirve para medir la base cuando proceda la imputación conforme al art. 13 TRLIRNR.

2. Coherencia sistemática del régimen del art. 93 LIRPF:

- El régimen es opcional y determina la deuda del IRPF “con arreglo” a las normas del IRNR con ciertas especialidades previstas en el art. 93.2 LIRPF y en el RIRPF. Entre esas especialidades no figura excepción alguna sobre la imputación de rentas inmobiliarias de la vivienda habitual. Optado el régimen, rige para lo favorable y lo desfavorable; no cabe una “opción selectiva”.

3. Naturaleza distinta IRPF/IRNR:

- El IRPF es un impuesto personal que atiende circunstancias personales y familiares, lo que justifica que el art. 85 LIRPF excluya la vivienda habitual por ausencia de “renta potencial” gravable.

- El IRNR no comparte esa configuración personalista ni progresiva, de ahí que el legislador no haya previsto la exclusión de la vivienda habitual en su hecho imponible. Pretender importarla vía art. 24.5 TRLIRNR sería extender por analogía un beneficio fiscal, prohibido por el art. 14 LGT, e invadir el ámbito del legislador.

4. Elección informada del régimen:

- El contribuyente debe ponderar ex ante todas las consecuencias (materiales y formales) de tributar por IRNR vía art. 93 LIRPF, entre ellas la imputación por inmuebles urbanos en España, calculada conforme a los porcentajes del art. 85 LIRPF (1,1%/2%).

Normativa:

- Art. 93 LIRPF (régimen de impatriados): define el régimen especial y su “enganche” a normas IRNR para determinar la deuda del IRPF.

- Art. 85 LIRPF (imputación de rentas inmobiliarias): regla de cálculo (1,1%/2%) y exclusión de la vivienda habitual en IRPF; relevante porque el TEAC aclara que esta exclusión no delimita el hecho imponible del IRNR.

- Art. 13.1.h TRLIRNR (hecho imponible): sujeta como rentas obtenidas en España la imputación por inmuebles urbanos no afectos; sin excepción de vivienda habitual.

- Art. 24.5 TRLIRNR (base imponible): remite al art. 85 LIRPF para cuantificar la renta imputada en no residentes; la clave del TEAC es su alcance cuantitativo.

- Arts. 113–120 RIRPF (RD 439/2007): desarrollo reglamentario del régimen especial (ámbito, contenido, comunicaciones, retenciones).

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación