AMORTIZACIÓN DE ACCIONES

IRPF. PÉRDIDAS PATRIMONIALES. Cuando un socio deja de serlo por amortización de todas sus acciones, la operación se encuadra como separación de socios, prevaleciendo la norma especial sobre el régimen general de transmisiones.

Fecha: 05/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0248-25 de 05/03/2025

HECHOS

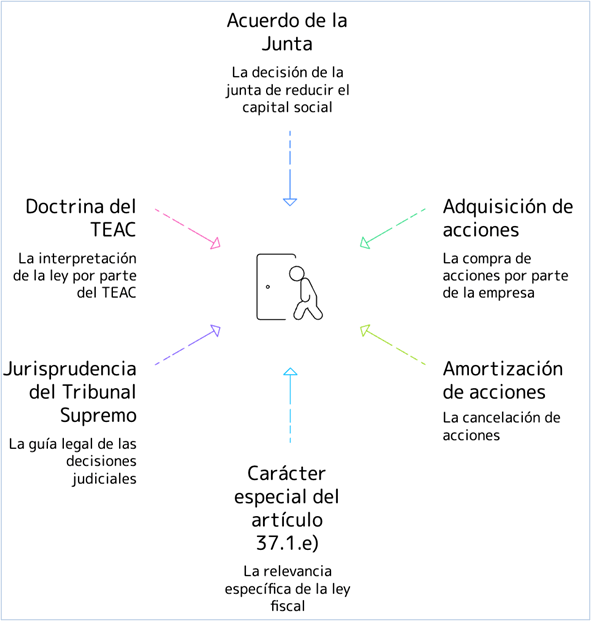

- El 3 de septiembre de 2024, la Junta General de una sociedad anónima acordó reducir el capital social mediante la amortización de todas las acciones del consultante.

- La sociedad adquirió previamente dichas acciones por su valor real.

CUESTIÓN PLANTEADA

- El consultante pregunta si esta operación está sujeta al régimen fiscal del artículo 37.1.e) de la Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF), que regula los casos de separación de socios.

Artículo 37. Normas específicas de valoración.

Norma general

- Cuando la alteración en el valor del patrimonio proceda:

b) De la transmisión a título oneroso de valores no admitidos a negociación en alguno de los mercados regulados de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo, de 21 de abril de 2004, relativa a los mercados de instrumentos financieros, y representativos de la participación en fondos propios de sociedades o entidades, la ganancia o pérdida se computará por la diferencia entre su valor de adquisición y el valor de transmisión.

Salvo prueba de que el importe efectivamente satisfecho se corresponde con el que habrían convenido partes independientes en condiciones normales de mercado, el valor de transmisión no podrá ser inferior al mayor de los dos siguientes:

El valor del patrimonio neto que corresponda a los valores transmitidos resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha del devengo del Impuesto.

El que resulte de capitalizar al tipo del 20 por ciento el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del Impuesto. A este último efecto, se computarán como beneficios los dividendos distribuidos y las asignaciones a reservas, excluidas las de regularización o de actualización de balances.

El valor de transmisión así calculado se tendrá en cuenta para determinar el valor de adquisición de los valores o participaciones que corresponda al adquirente.

El importe obtenido por la transmisión de derechos de suscripción procedentes de estos valores o participaciones tendrá la consideración de ganancia patrimonial para el transmitente en el período impositivo en que se produzca la citada transmisión.

Cuando se trate de acciones parcialmente liberadas, su valor de adquisición será el importe realmente satisfecho por el contribuyente. Cuando se trate de acciones totalmente liberadas, el valor de adquisición, tanto de éstas como de las que procedan, resultará de repartir el coste total entre el número de títulos, tanto los antiguos como los liberados que correspondan.

Norma específica

e) En los casos de separación de los socios o disolución de sociedades, se considerará ganancia o pérdida patrimonial, sin perjuicio de las correspondientes a la sociedad, la diferencia entre el valor de la cuota de liquidación social o el valor de mercado de los bienes recibidos y el valor de adquisición del título o participación de capital que corresponda.

En los casos de escisión, fusión o absorción de sociedades, la ganancia o pérdida patrimonial del contribuyente se computará por la diferencia entre el valor de adquisición de los títulos, derechos o valores representativos de la participación del socio y el valor de mercado de los títulos, numerario o derechos recibidos o el valor del mercado de los entregados.

Contestación de la DGT:

- La DGT confirma que sí se aplica el artículo 37.1.e) de la LIRPF.

- La operación supone la extinción de la condición de socio y afecta a la totalidad de las acciones del consultante, por lo que se considera un caso de separación de socios.

Argumentación jurídica de la DGT:

- Carácter especial del artículo 37.1.e)

El artículo 37.1.e) LIRPF regula específicamente los casos de separación de socios o disolución de sociedades, considerando la renta obtenida como ganancia o pérdida patrimonial. La DGT señala que esta norma tiene carácter especial, frente a la regla general del artículo 37.1.b) que trata sobre transmisiones onerosas de valores no cotizados.

Principio de especialidad:

Cuando existe una norma especial aplicable a un supuesto de hecho, esta debe prevalecer sobre la general.

- Extinción total de la condición de socio

La operación descrita implica la amortización de la totalidad de las acciones del consultante, lo que supone su salida definitiva de la sociedad. Aunque la amortización se instrumenta mediante una compra previa por parte de la sociedad, el efecto jurídico es la pérdida total de la condición de socio, lo que encaja en el supuesto de hecho previsto en el artículo 37.1.e) como una “separación de socios”.

- Jurisprudencia del Tribunal Supremo

Se cita la doctrina del Tribunal Supremo (sentencias de 16 de mayo de 2011 y 23 de junio de 2011), que señala que en operaciones en las que la adquisición de participaciones propias tiene como finalidad una reducción de capital con devolución de aportaciones, no puede tratarse como una mera transmisión. La operación forma parte de un proceso unitario de extinción de la relación societaria, y debe tributar conforme al régimen de devolución de aportaciones (aunque no se aplica directamente en este caso, fundamenta la visión integradora del proceso).

- Doctrina del Tribunal Económico-Administrativo Central (TEAC)

La resolución 06943/2014 del TEAC establece que cuando una sociedad adquiere y amortiza todas las acciones de un socio, aunque pueda encajar en otros preceptos, debe aplicarse el artículo 37.1.e). Además, el TEAC interpreta que el concepto de “separación de socios” en la LIRPF no se restringe a la definición mercantil, sino que incluye todo supuesto en el que el socio deja de serlo.

- Unidad de la operación

La DGT considera que la adquisición de acciones seguida de su amortización y la reducción del capital son fases de una única operación de separación, y no deben analizarse aisladamente como una simple transmisión.

Artículos legales aplicables y su justificación

- Artículo 33.1 LIRPF: Define las ganancias y pérdidas patrimoniales como alteraciones en la composición del patrimonio. Aplica porque la operación genera una variación en el patrimonio del consultante.

- Artículo 33.3.a) LIRPF: Trata sobre devoluciones de aportaciones. Se menciona como contexto, pero no se aplica en este caso concreto por ser más general.

- Artículo 37.1.b) LIRPF: Establece el método de cálculo de la ganancia o pérdida para transmisiones de acciones no cotizadas. Se considera inicialmente, pero se descarta por aplicarse la norma más específica.

- Artículo 37.1.e) LIRPF: Regula las situaciones de separación de socios o disolución. Aplica directamente por ser la norma específica para casos en que el socio deja de serlo completamente.

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación