ITPyAJD. La DGT resuelve, asumiendo el criterio del TS, que la extinción de un condominio haciendo tres lotes iguales con la salvedad de la segregación de una de las fincas por encontrarse elementos imprescindibles para realizar actividades agrícolas. Estará sujeta a AJD y no sujeta a TPO.

Fecha: 21/11/2023

Fuente: web de la AEAT

Enlace: Consulta V3035-23 de 21/11/2023

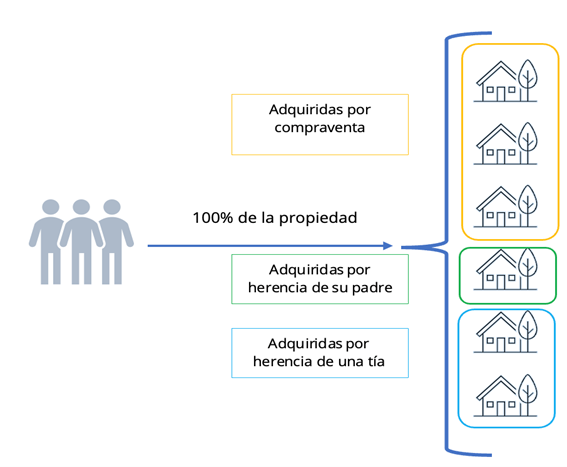

El consultante junto con sus dos hermanos tienen en copropiedad seis fincas rústicas adquiridas tres de ellas por compraventa, una a través de la herencia de su padre y dos por herencia de una tía.

Pretenden extinguir el condominio sobre las fincas haciendo tres lotes de igual valor, con la salvedad de que quieren segregar una parte de una de las fincas, en la que se encuentran elementos imprescindibles para la realización de actividades agrícolas, que va a permanecer en común para dar servicio a las propiedades resultantes después de la extinción del condominio.

Primera: En principio, la determinación de si la concurrencia de una pluralidad de bienes propiedad de las mismas personas supone la existencia de una o varias comunidades de bienes constituye una cuestión de hecho sobre la que este Centro Directivo no puede pronunciarse con carácter definitivo, y que deberá ser valorada, en su caso, en las actuaciones de comprobación e inspección de la Administración Tributaria competente para la gestión del tributo.

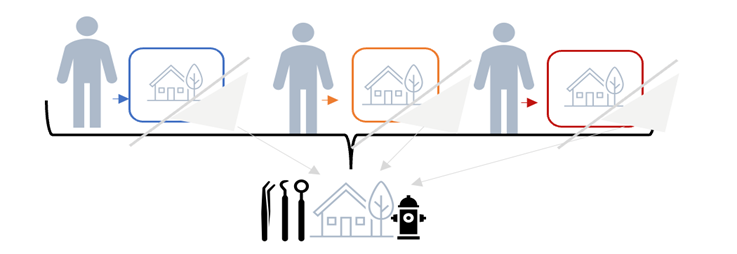

Segunda: Conforme a la doctrina del Tribunal Supremo, plasmada en su sentencia 1502/2019, de 30 de octubre de 2019, en la disolución de comunidades de bienes respecto de bienes indivisibles, si las prestaciones de todos los comuneros son equivalentes y proporcionales a las respectivas cuotas de participación, resultará aplicable el supuesto de no sujeción a la modalidad de transmisiones patrimoniales onerosas regulado en el artículo 7.2.B) del TRLITPAJD y, consecuentemente, procederá la tributación de la operación por la cuota gradual de la modalidad de actos jurídicos documentados, documentos notariales. A este respecto, también cabe la formación de lotes equivalentes y proporcionales a adjudicar a cada comunero en proporción a sus cuotas de participación, en cuyo caso es indiferente que los bienes sean o no indivisibles, pues lo principal es que los lotes sean equivalentes y proporcionales a las cuotas de participación de los comuneros.

Tercera: En definitiva, el Tribunal Supremo considera que, cumpliéndose los requisitos de indivisibilidad, equivalencia y proporcionalidad, la disolución simultánea de varias comunidades de bienes sobre inmuebles de los mismos condóminos con adjudicación de los bienes comunes a uno de los comuneros que compensa a los demás, deberá tributar por la cuota gradual de actos jurídicos documentados, documentos notariales, por resultar aplicable el supuesto de no sujeción regulado en el referido artículo 7.2.B); y ello, con independencia de que la compensación sea en metálico, mediante la asunción de deudas del otro comunero o mediante la dación en pago de otros bienes. En este último caso, en opinión del Tribunal Supremo, solo tributaría por la modalidad de transmisiones patrimoniales onerosas la transmisión de bienes privativos de un comunero al otro, pero no la de bienes que ya estaban en condominio, pues en tal caso no se produce transmisión alguna, sino disolución de una comunidad de bienes con especificación de un derecho que ya tenía el condómino que se queda con el bien.

Cuarta: En el supuesto planteado, parece que existen diversas comunidades de bienes en las que participan tres hermanos –entre ellos, el consultante–. Se plantean llevar a cabo la extinción del condominio sobre estas comunidades de bienes, aunque una de ellas –resultante de una segregación de una finca– permanecerá en proindiviso entre los hermanos. Conforme a la doctrina expuesta, se produce una extinción simultánea de varias comunidades de bienes sobre inmuebles de los mismos condóminos mediante la formación de lotes equivalentes y proporcionales, por lo que deberá tributar por la cuota gradual de actos jurídicos documentados, documentos notariales por resultar aplicable el supuesto de no sujeción regulado en el referido artículo 7.2.B) del TRLITPAJD.

Artículos Relacionados

- La recuperación del dominio de un vehículo por sentencia firme no tributa por TPO y solo devenga AJD si se formaliza en escritura pública

- Fiscalidad del acta de notoriedad para la inmatriculación de un inmueble heredado

- No existe extinción del condominio cuando el inmueble se adjudica a dos copropietarios, saliendo de la comunidad uno de los comuneros