COBRO DE LA SUBVENCIÓN

IRPF. REGULARIZACIÓN DEDUCCIÓN POR REHABILITACIÓN ENERGÉTICA. La DGT contesta en esta consulta la forma de regularizar la deducción en IRPF por placas solares cuando se cobra la subvención con posterioridad.

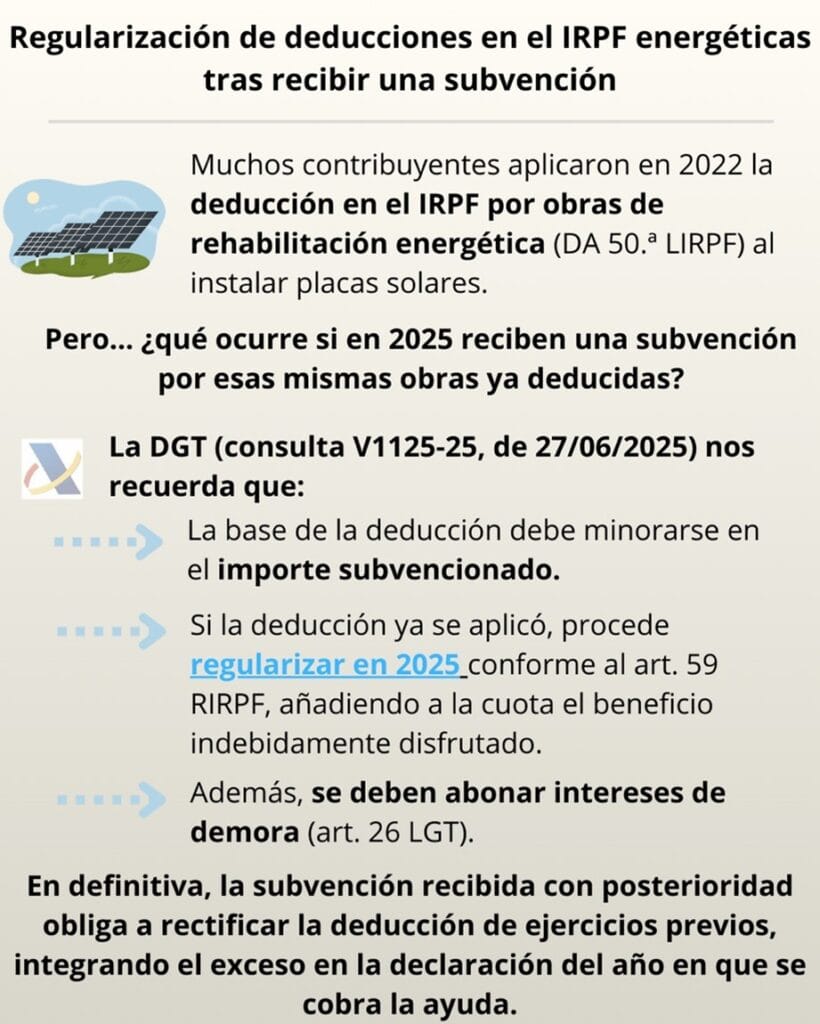

Fecha: 27/06/2025 Fuente: web de la AEAT Enlace: Consulta V1125-25 de 27/06/2025

HECHOS

- Instala placas fotovoltaicas en su vivienda y aplica en 2022 la deducción por obras de rehabilitación energética (DA 50.ª LIRPF), agotando el límite de base máxima anual aplicable.

- En 2025 recibe una subvención por la instalación de las placas cuyas cuantías ya formaron parte de la base de deducción en 2022.

PREGUNTA DEL CONSULTANTE

- Cómo debe regularizar su situación tributaria en el IRPF al percibir la subvención en 2025.

CONTESTACIÓN DE LA DGT

- La DA 50.ª LIRPF dispone que la base de las deducciones debe minorarse en las cuantías subvencionadas o que vayan a serlo por resolución definitiva. Por tanto, si la deducción ya se practicó y después se concede la ayuda, procede regularizar para excluir de la base los importes subvencionados (con el límite de la base máxima anual aplicable a la deducción utilizada).

- La regularización se efectúa conforme al art. 59 del RIRPF (pérdida del derecho a deducir): el contribuyente debe añadir a la cuota líquida estatal (y, en su caso, autonómica) del ejercicio 2025 (aquel en el que se incumple el requisito por la concesión de la subvención) las cantidades indebidamente deducidas más intereses de demora del art. 26.6 LGT.

- La DGT concluye que, al haber integrado en 2022 importes que después han sido subvencionados, el consultante debe regularizar en 2025 conforme al art. 59 RIRPF y DA 50.ª LIRPF, con los intereses de demora correspondientes.

Artículos

- DA 50.ª LIRPF (Ley 35/2006) – regula las deducciones temporales por obras de eficiencia energética y ordena descontar de la base las cuantías subvencionadas o que vayan a serlo

- Art. 59 RIRPF (RD 439/2007) – pérdida del derecho a deducir: adición a la cuota del ejercicio en que se incumplen los requisitos de la deducción, más intereses de demora.

- Art. 26 LGT (Ley 58/2003) – define el interés de demora aplicable a la regularización.

Artículos Relacionados

- La reducción del 30 % por rendimientos irregulares en la actividad de abogado exige acreditar la no habitualidad en su obtención

- Los contribuyentes del régimen Beckham no pueden deducir gastos en el alquiler de viviendas en España

- La herencia de una vivienda no permite aplicar la exención por reinversión, aunque se cancele su hipoteca