BOICAC 141/Abril 2025-1: gastos incurridos en la aprobación de un convenio de acreedores y el registro del ingreso derivado de la quita

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-1

Sobre el tratamiento contable de los gastos incurridos en la aprobación de un convenio de acreedores y el registro del ingreso derivado de la quita obtenida.

Planteamiento de la consulta

La empresa consultante ha firmado un convenio de acreedores aprobado judicialmente, en el que se acuerda una quita y espera de 10 años. Solicita al Instituto de Contabilidad y Auditoría de Cuentas (ICAC) que aclare:

- ¿Cómo deben contabilizarse los gastos derivados de la intervención de abogados, asesores e intermediarios dedicados exclusivamente a la negociación del convenio?

- ¿En qué cuenta de ingresos debe registrarse el importe de la quita obtenida?

Respuesta del ICAC

El ICAC establece los siguientes criterios contables:

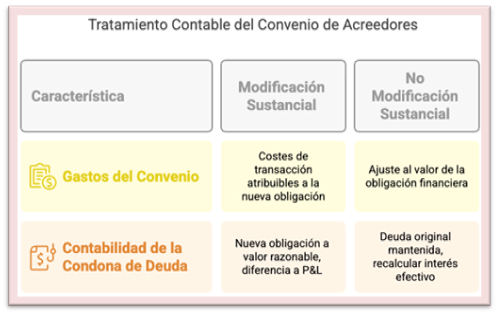

- Gastos derivados del convenio de acreedores:

- Si se trata de una modificación sustancial de las condiciones de la deuda, dichos gastos pueden considerarse costes de transacción atribuibles al nuevo pasivo financiero.

- En consecuencia, minorarán el ingreso derivado de la quita y se presentarán dentro del margen financiero. Se recomienda la denominación:

Ingresos financieros derivados de convenios de acreedores.

- Si la modificación no es sustancial, los gastos se registrarán como ajuste al valor contable del pasivo financiero.

- Contabilización de la quita obtenida:

- Si hay modificación sustancial, se da de baja la deuda original y se reconoce un nuevo pasivo por valor razonable.

- La diferencia se registra como ingreso en la cuenta de pérdidas y ganancias, neto de los costes de transacción.

- Si no hay modificación sustancial, se mantiene la deuda original y se calcula un nuevo tipo de interés efectivo.

- Requisitos adicionales de información:

- La empresa deberá incluir en la memoria de las cuentas anuales información detallada sobre el convenio, conforme a la Consulta 1 del BOICAC 76 (diciembre de 2008).

Artículos Relacionados

- Sobre la obligación de publicación del informe regulado en la disposición adicional undécima de la Ley 22/2015 de Auditoría de Cuentas

- Sobre los gastos de honorarios o comisiones de intermediación facturadas por servicios de captación de inversores

- Sobre el cálculo del periodo medio de pago a proveedores en operaciones comerciales