REDUCCIÓN POR EMPRESA FAMILIAR. Grupo de parentesco: cuando las funciones de dirección recaen en el primo no es posible aplicar la exención en IP ni la reducción en el ISD.

Al ser el primo de la consultante colateral de tercer grado de su madre, considera que las participaciones no estarían exentas en su IP y, en consecuencia, no tendría derecho a la reducción en el ISD.

Fecha: 05/08/2021

Fuente: web del Poder Judicial

Enlaces: Consulta V1352-21 de 12/05/2021

HECHOS:

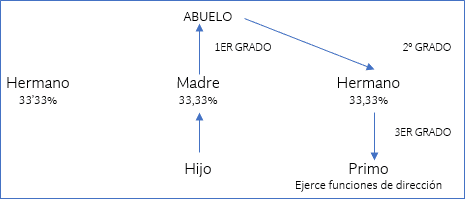

La madre de la consultante posee el 33% de las participaciones de una sociedad limitada, el resto de las participaciones de la entidad las poseen sus tíos y un primo, que ejerce las funciones de dirección, por las que percibe más del 50 por 100 de sus rendimientos. La consultante trabaja en la entidad sin ejercer ninguna labor de dirección y administración. Posibilidad de aplicar la reducción por empresa familiar en el ISD en el momento de fallecimiento de la madre.

La DGT:

De acuerdo con los preceptos reproducidos, para que la consultante tenga derecho a la reducción en el Impuesto sobre Sucesiones y Donaciones la causante debe tener derecho a la exención en el Impuesto sobre el Patrimonio sobre dichas participaciones; para que esto ocurra se deben cumplir las condiciones previstas en las letras a), b) y c) del artículo 4.Ocho.Dos de la LIP.

Sin entrar a valorar el resto de las condiciones exigidas, únicamente se procede a analizar el cumplimiento de la letra c). Para el acceso a la exención del requisito previsto en la letra c) del artículo 4.Ocho.Dos de la LIP, referente a las funciones de dirección en la entidad, debe percibir una remuneración que represente más del 50 por 100 de la totalidad de los rendimientos empresariales, profesionales y de trabajo personal y cuando la participación en la entidad sea conjunta con alguna o algunas personas del grupo de parentesco, las funciones de dirección y las remuneraciones derivadas de la misma deberán cumplirse al menos en una de las personas del grupo de parentesco, sin perjuicio de que todas ellas tengan derecho a la exención.

De acuerdo con la información facilitada en el escrito de consulta, el primo de la consultante, sobrino de su madre, ejerce el cargo de administrador en la entidad percibiendo una remuneración por el ejercicio de este cargo que suponen más del 50 por 100 de sus retribuciones totales; la madre de la consultante no ejerce ninguna función de dirección. Ahora bien, al ser el primo de la consultante colateral de tercer grado de la causante, no entraría a formar parte del grupo familiar de la madre, ya que la letra b) del artículo 4.Ocho.Dos de la LIP establece como grupo familiar hasta colateral de segundo grado, y, por lo tanto, las participaciones de la madre de la consultante no gozarían de exención en el Impuesto sobre el Patrimonio, ya que la madre no cumpliría el requisito establecido en la letra c). Al no gozar la madre de la exención en el Impuesto sobre el Patrimonio sobre dichas participaciones, la consultante no aplicarse la reducción en el Impuesto sobre Sucesiones y Donaciones.