Publicación Informes sobre Conflictos en la aplicación de la norma

IS. informe de la comisión consultiva sobre conflicto de la aplicación de la norma

CONFLICTO Nº 18 PUBLICADO EN SEPTIEMBRE DE 2024.

“Impuesto sobre Sociedades. Reducción de capital con devolución de aportaciones en especie, materializando pérdidas latentes que compensan las plusvalías obtenidas por la transmisión a terceros de otros elementos patrimoniales”.

Fecha: 19/09/2024

Fuente: web de la AEAT

Enlace: Acceder a Informe de la Comisión Consultiva sobre Conflicto en la aplicación de la norma nº 18

Resumen (muy abreviado)

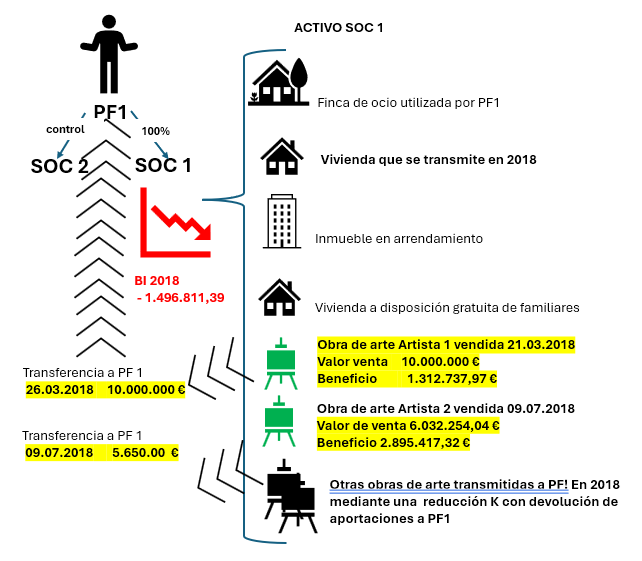

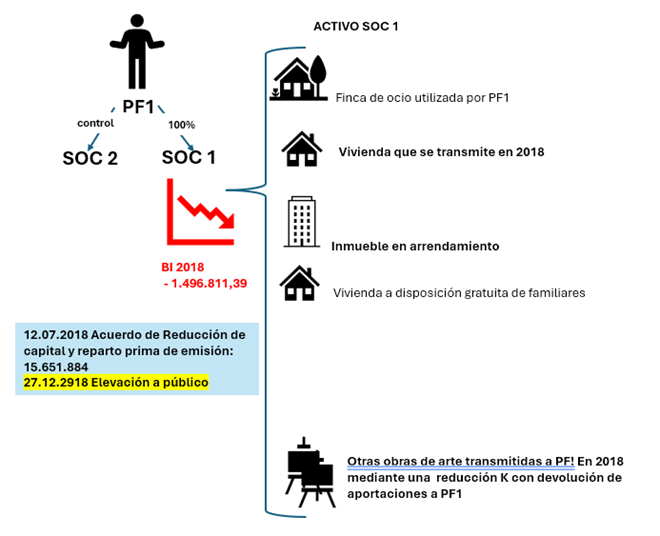

En el activo de la sociedad figuran básicamente los siguientes elementos patrimoniales:

– FINCA, empleada como finca de ocio por PF 1, así como el mobiliario y los vehículos utilizados en la misma.

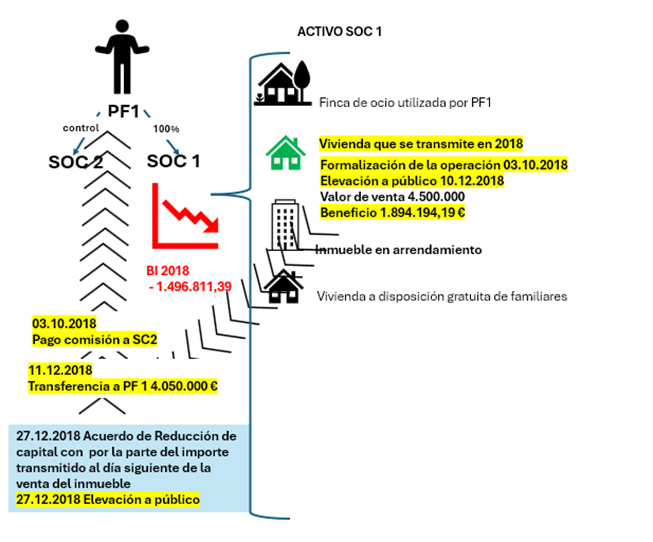

– Vivienda que transmite en 2018

– Inmueble que destina al arrendamiento.

Vivienda que está a disposición gratuita de familiares de PF 1.

– Gran cantidad de obras de arte y otros objetos de valor.

La sociedad no cuenta con oficina arrendada o en propiedad para el desarrollo de su actividad económica. El domicilio social declarado, situado en la CALLE DS, es de propiedad de la entidad SOC 2, entidad controlada por PF 1.

- El 21 de marzo de 2018: SOC 1, transfiere una obra de ARTISTA 1 por valor de 10.000.000,00 euros y obtiene un beneficio de 1.312.737,97 €

- El 26 de marzo de 2018: días después de la venta anterior la sociedad transfiere íntegramente el líquido obtenido a PF 1.

- El 4 de julio de 2018: la entidad transmite una obra de ARTISTA 2 por un importe de 6.032.254,04 euros, y obtiene un beneficio de 2.895.417,32 euros.

- El 9 de julio de 2018: días después de la venta, SOC 1, transfiere nuevamente ese importe a PF 1 y lo contabiliza con cargo a la cuenta 551.

El 12 de julio de 2018: PF 1, acuerda, por un lado, reducir el capital social de la sociedad y, por otro, repartir la prima de emisión, por importe global de 15.651.884,00 euros.

El 19 de noviembre de 2018: posteriormente, PF 1 acuerda efectuar una nueva reducción de capital social, con devolución de aportaciones en especie, y emplea para ello ciertas obras de arte cuyo valor de adquisición resulta ser muy superior a su valor de mercado.

El 10 de diciembre de 2018: la sociedad transmite un inmueble por valor de 4.500.000,00 euros y obtiene un beneficio de 1.894.194,19 euros.

Si bien la trasmisión de dicho inmueble se eleva a escritura pública en diciembre de 2018, de la contestación al requerimiento de información número XXXXX efectuado a SOC 2 se deduce que la formalización de la operación de venta tuvo lugar el 3 de octubre de 2018, fecha en la que SOC 2 percibe la comisión por los servicios de intermediación en la venta del inmueble referenciado.

- El 11 de diciembre de 2018: nuevamente, la totalidad del líquido obtenido en la trasmisión del inmueble se transfiere a PF 1al día siguiente a aquel en que se lleva a efecto la venta del inmueble.

- El 27 de diciembre de 2018: PF 1 acuerda reducir el capital social de la sociedad por el importe obtenido en la venta del inmueble anterior y da de baja la cuenta 551 por la cantidad ya transferida efectivamente a PF 1 el 11 de diciembre de 2018.

En conclusión, PF 1 recibe en sus cuentas corrientes el producto íntegro de las ventas de elementos patrimoniales ejecutadas por su sociedad.

Como consecuencia de las transmisiones de elementos patrimoniales a terceros referidas, SOC 1, obtiene un beneficio.

La obtención de dicho beneficio como consecuencia de la venta a terceros de elementos patrimoniales no generó tributación alguna en el Impuesto sobre Sociedades 2018 de la sociedad. Estos importes se vieron compensados con las pérdidas derivadas de la transmisión de obras de arte a PF 1 en virtud de una reducción de capital con devolución de aportaciones en especie.

La Comisión, analiza las circunstancias que resultan relevantes en orden a la fijación de una postura, que le llevan a considerar la existencia de conflicto en la aplicación de la norma tributaria, en particular, son determinantes

5º. la ausencia de modificación de circunstancias antes y después de la operación de reducción de capital en lo que concierne a la gestión, disponibilidad y control de las obras.

6º. Las obras de arte se encuentran a disposición de PF 1.

7º. Ausencia de transporte de las obras de arte.

CONCLUSIONES:

La Comisión considera, en definitiva, que la reducción de capital con devolución de aportaciones en especie es una operación anómala que ha producido únicamente como efecto relevante un ahorro fiscal.

De los hechos y circunstancias contenidos en el presente informe, se pone de manifiesto que nos encontramos ante una operación notoriamente artificiosa para la consecución del resultado obtenido. La operación realizada tiene como único efecto el ahorro fiscal y no responde a la alegada finalidad de proveer de liquidez a PF 1, pues afecta precisamente a aquellos elementos patrimoniales que incorporan una minusvalía latente y que la entidad ha intentado, sin éxito, transmitir en el mercado.

De la operación efectuada no se desprenden efectos jurídicos o económicos relevantes distintos del ahorro fiscal. Los elementos transmitidos siguen estando a disposición de PF 1, no han sido transportados, no han sido destinados a usos distintos, las gestiones para su conservación y para intentar su venta en subasta siguen siendo realizadas por las mismas personas antes y después de la operación y, del análisis de las circunstancias en los períodos impositivos posteriores, hasta la actualidad, se pone de manifiesto que tampoco han sido transmitidos a terceros más que en una pequeña parte.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,