APORTACIÓN. DE DINERO PRIVATIVO A LA COMUNIDAD DE BIENES EN CATALUNYA

DONACIÓN. La DGT manifiesta que existe una donación en la aportación de dinero privativo a la comunidad de bienes conyugal en Cataluña (pactado en capitulaciones matrimoniales) y sujeta la operación al ISD

Fecha: 30/04/2025

Fuente: web de la AEAT

Enlace: Consulta V2595-24 de 17/12/2024

HECHOS

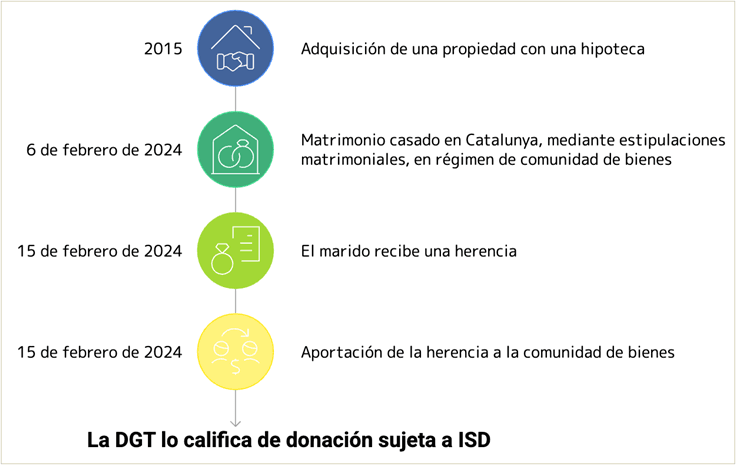

- En 2015, la consultante y su pareja adquirieron una vivienda al 50 % cada uno, financiada mediante un préstamo hipotecario también dividido en partes iguales.

- En 2021 contrajeron matrimonio en Cataluña y, desde el 6 de febrero de 2024, rige entre ellos el régimen de comunidad de bienes, según pactan en capitulaciones matrimoniales, conforme a los artículos 232-30 y siguientes del Código Civil de Cataluña.

- El 15 de febrero de 2024, el marido de la consultante recibió una herencia de 175.000 euros de su madre.

- Su intención es aportar esa cantidad a la comunidad de bienes matrimonial con el fin de amortizar el préstamo hipotecario.

CUESTIÓN PLANTEADA

- La consultante solicita información sobre la tributación aplicable a la aportación del dinero heredado, bien privativo del cónyuge, a la comunidad de bienes conyugal.

CONTESTACIÓN DE LA DGT

Calificación de la operación

- La DGT parte del análisis del régimen económico matrimonial vigente (comunidad de bienes), según el Código Civil de Cataluña, destacando que este permite que los cónyuges atribuyan carácter común a bienes inicialmente privativos.

- La aportación de un bien privativo (herencia) a la comunidad de bienes supone que el otro cónyuge adquiere el 50 % del valor del bien, lo que constituye una donación.

Tratamiento fiscal

- Dado que no hay contraprestación alguna, la operación es gratuita y, por tanto, no sujeta al ITPAJD en su modalidad de transmisiones onerosas, conforme al artículo 7.1.A del TR de la Ley del ITPAJD.

- La aportación gratuita se califica como una donación sujeta al Impuesto sobre Sucesiones y Donaciones (ISD), conforme al artículo 3.1.b) de la Ley 29/1987, del ISD.

Sujetos pasivos y base imponible

- El sujeto pasivo del impuesto es el cónyuge que recibe el 50 % del bien aportado (la consultante), según el artículo 5.b) de la Ley del ISD.

- La base imponible es el valor neto del 50 % del dinero aportado (87.500 euros), conforme al artículo 9.1.b) de la misma ley.

Normativa

- Artículo 3.1.b) de la Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones

- Define como hecho imponible la adquisición gratuita de bienes, aplicable aquí por la donación del 50 % del dinero aportado.

- Artículo 5.b) de la Ley 29/1987

- Determina que el donatario (la consultante) es el sujeto pasivo del impuesto.

- Artículo 9.1.b) de la Ley 29/1987

- Establece que la base imponible es el valor neto de los bienes adquiridos por donación.

- Artículo 7.1.A del TR de la Ley del ITPAJD

- Determina que las transmisiones gratuitas no se sujetan a ITPAJD.

- Artículos 232-30 a 232-32 del Código Civil de Cataluña

- Regulación del régimen de comunidad de bienes y distinción entre bienes comunes y privativos.