PROINDIVISO DE 4 HERMANOS DE 2 INMUEBLES

ITPAJD. DISOLUCIÓN DEL CONDOMINIO. La DGT distingue entre la verdadera extinción del condominio y la mera modificación de comuneros cuando existen varios inmuebles en proindiviso

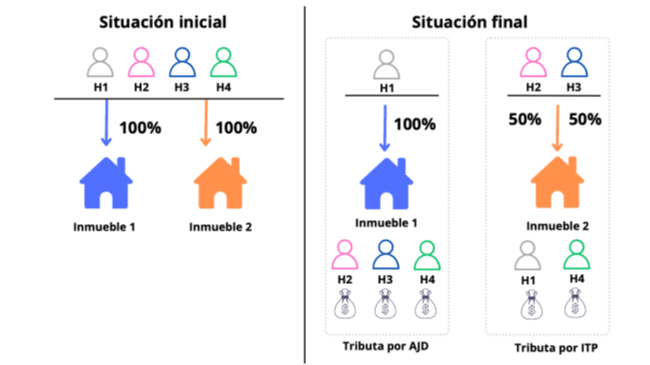

La adjudicación íntegra de un inmueble indivisible a un comunero con compensación a los demás tributa por AJD, mientras que la permanencia del proindiviso sobre otro inmueble determina una transmisión patrimonial onerosa sujeta a TPO.

Fecha: 06/05/2026 Fuente: web de la AEAT Enlace: Consulta V1020-26 de 06/05/2026

SÍNTESIS: La DGT aclara la tributación de la extinción de varios condominios sobre distintos inmuebles. La consulta vinculante analiza la tributación en el ITPAJD de la reorganización de la titularidad de dos inmuebles heredados por cuatro hermanos.

La DGT distingue entre la auténtica extinción del condominio y la mera modificación de la comunidad de bienes. Así, cuando un inmueble indivisible se adjudica íntegramente a uno de los comuneros, que compensa a los demás por el valor de sus participaciones, la operación no tributa por Transmisiones Patrimoniales Onerosas, sino por la cuota gradual de Actos Jurídicos Documentados (AJD).

Por el contrario, cuando el inmueble continúa en proindiviso entre varios comuneros y únicamente se reduce el número de copropietarios, no existe una verdadera extinción del condominio, sino una transmisión de cuotas, sujeta a la modalidad de Transmisiones Patrimoniales Onerosas (TPO).

La consulta se apoya en la reciente jurisprudencia del Tribunal Supremo, especialmente en la STS 719/2024, y recuerda que la calificación fiscal depende de la verdadera naturaleza jurídica de la operación y no de la denominación que le otorguen las partes.

HECHOS QUE EXPONE LA CONSULTANTE

La consultante y sus tres hermanos son copropietarios, por herencia de su padre, de dos inmuebles, ambos en proindiviso.

Tras aceptar la herencia pretenden reorganizar la titularidad de la siguiente forma:

- El hermano 1 se adjudica íntegramente el inmueble 1, compensando económicamente a los otros tres hermanos.

- Los hermanos 2 y 3 pasan a ser copropietarios al 50 % del inmueble 2, compensando igualmente a los demás.

- El hermano 4 recibe exclusivamente dinero equivalente al valor de su participación.

La consulta se centra en determinar la tributación de estas operaciones en el ITPAJD.

¿QUÉ PREGUNTA LA CONSULTANTE?

- Pregunta cuál es la tributación en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados de las operaciones descritas y si resulta relevante que se documenten en una sola escritura o en varias.

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

La Dirección General de Tributos responde distinguiendo claramente la tributación de cada inmueble, atendiendo a la verdadera naturaleza jurídica de las operaciones.

A) Sobre el inmueble 1

La DGT considera que sí existe una auténtica extinción del condominio.

Ello se debe a que:

- el inmueble se adjudica íntegramente a un solo comunero;

- desaparece completamente la comunidad sobre ese bien;

- el adjudicatario compensa económicamente a los restantes copropietarios;

- en principio concurren los requisitos del artículo 1062 del Código Civil (bien indivisible y compensación).

En consecuencia:

- no existe transmisión patrimonial onerosa (TPO) del exceso de adjudicación;

- la operación tributa por la cuota gradual de Actos Jurídicos Documentados (AJD) del artículo 31.2 del TRLITPAJD.

B) Sobre el inmueble 2

La solución cambia completamente.

La DGT observa que:

- el inmueble continúa perteneciendo a varios comuneros;

- únicamente disminuye el número de copropietarios (de cuatro a dos);

- por tanto, no desaparece la comunidad de bienes.

No existe una división de la cosa común, sino una transmisión de cuotas de participación.

Por ello:

- los hermanos que aumentan su participación realizan una adquisición onerosa;

- la operación queda sujeta a Transmisiones Patrimoniales Onerosas (TPO) conforme al artículo 7.1.A) del TRLITPAJD.

C) Una sola escritura o varias

La DGT señala que esta circunstancia no altera la tributación.

Aunque ambas operaciones se documenten en una única escritura, cada negocio jurídico mantiene su propia tributación conforme al artículo 4 del TRLITPAJD.

Es decir:

- la extinción del condominio del inmueble 1 tributará por AJD;

- la transmisión de cuotas del inmueble 2 tributará por TPO.

D) Argumentos jurídicos esenciales

La DGT fundamenta su criterio en varios principios:

- La división de la cosa común no constituye transmisión

- La adjudicación proporcional derivada de la división de un condominio supone únicamente la concreción de un derecho preexistente y no una transmisión patrimonial.

- Solo existe transmisión cuando un comunero adquiere más de lo que ya le correspondía sin amparo en la excepción del artículo 1062 del Código Civil.

- Es imprescindible que desaparezca la comunidad

Para que exista una verdadera extinción del condominio:

- debe desaparecer totalmente la comunidad sobre ese bien;

- si únicamente salen algunos comuneros y otros permanecen en comunidad, no hay extinción sino modificación subjetiva del condominio.

Este aspecto resulta decisivo en la resolución.

- La verdadera naturaleza del negocio prevalece sobre su denominación

- Aunque las partes denominen la operación «extinción de condominio», la Administración debe atender a su auténtico contenido jurídico.

- Por ello la DGT recalifica la operación del inmueble 2 como transmisión patrimonial onerosa.

- La doctrina reciente del Tribunal Supremo flexibiliza la compensación

La consulta incorpora ampliamente la doctrina del Tribunal Supremo según la cual:

- la compensación no tiene por qué consistir exclusivamente en dinero;

- también puede realizarse mediante:

- asunción de deuda hipotecaria;

- entrega de bienes propios.

- Lo esencial es que exista equivalencia económica entre las prestaciones.

Artículos

- Art. 2 TRLITPAJD. Impone atender a la verdadera naturaleza jurídica del negocio, fundamento para recalificar la operación sobre el inmueble 2.

- Art. 4 TRLITPAJD. Permite exigir tributación independiente cuando una escritura contiene varias convenciones.

- Art. 7.1.A TRLITPAJD. Somete a TPO las transmisiones onerosas de bienes y derechos; se aplica a la transmisión de cuotas del inmueble 2.

- Art. 7.2.B TRLITPAJD. Regula los excesos de adjudicación y la excepción cuando derivan del artículo 1062 del Código Civil.

- Art. 8 TRLITPAJD. Determina quién es el sujeto pasivo en las transmisiones.

- Art. 10 TRLITPAJD. Establece la base imponible y el valor de referencia para inmuebles.

- Art. 31.2 TRLITPAJD. Justifica la tributación por AJD de la extinción del condominio del inmueble 1.

- Art. 61 RITPAJD. Regula la tributación de la disolución de comunidades de bienes.

- Arts. 392, 399, 400 y 450 CC. Definen la comunidad de bienes, el derecho de separación y la naturaleza declarativa de la división.

- Art. 1062 CC. Constituye el fundamento civil de la adjudicación íntegra de un bien indivisible con compensación al resto.

- Art. 1538 CC. Se utiliza para distinguir cuándo una operación constituye realmente una permuta.

- Art. 23 RITPAJD. Regula la tributación de las permutas cuando la operación no sea una auténtica extinción de comunidad.

Tribunal Supremo

STS 719/2024, de 26 de abril de 2024 (Rec. 6421/2022)

Referencia central de la consulta. Introduce el concepto de «patrimonio colectivo». Afirma que pueden extinguirse simultáneamente varios condominios si existe equivalencia económica. Distingue claramente entre auténtica extinción del condominio y mera modificación subjetiva de comuneros.

Artículos Relacionados

- El TEAC exige que la tasación hipotecaria cumpla estrictamente la legislación hipotecaria como medio de comprobación de valores

- La recuperación del dominio de un vehículo por sentencia firme no tributa por TPO y solo devenga AJD si se formaliza en escritura pública

- Fiscalidad del acta de notoriedad para la inmatriculación de un inmueble heredado