| CAMBIO DE CRITERIO |

DISOLUCIÓN DE UNA COMUNIDAD DE BIENES

ITPyAJD. La disolución de comunidad de bienes entre familiares: tributación por AJD según el nuevo criterio de la DGT.

La DGT cambia su criterio y se alinea su interpretación con la jurisprudencia del Tribunal Supremo

Fecha: 10/10/2024

Fuente: web de la AEAT

Enlace: Consulta V0039-25 de 22/01/2025

Hechos

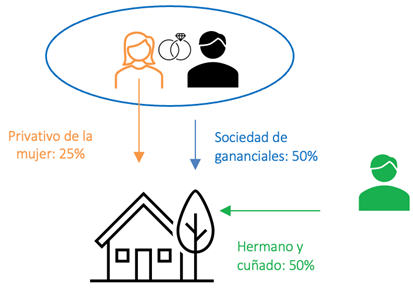

- El consultante y su esposa poseen el 50% de un inmueble dentro de su sociedad de gananciales.

- Además, la esposa posee un 25% adicional con carácter privativo, mientras que el cuñado del consultante posee el 25% restante.

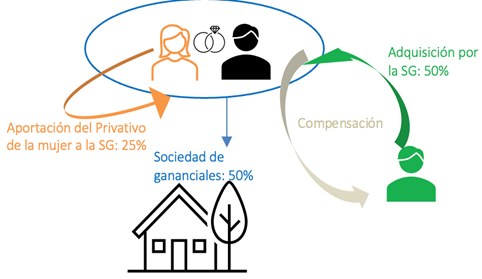

- La esposa desea aportar su 25% privativo a la sociedad de gananciales y, posteriormente, disolver la comunidad de bienes con su cuñado, adjudicando la totalidad del inmueble a la sociedad de gananciales y compensando al cuñado en metálico.

| Situación inicial

| Operación

|

CUESTIÓN PLANTEADA

- El consultante pregunta si, tras la aportación del 25% privativo al patrimonio ganancial, la adquisición del 25% del inmueble propiedad del cuñado por la sociedad de gananciales debe tributar como extinción de condominio o si se considerará una transmisión patrimonial onerosa.

CONTESTACIÓN DE LA DGT

- La DGT concluye que la operación debe tributar por la modalidad de AJD y no por TPO, aplicando la doctrina del Tribunal Supremo recogida en su sentencia 1502/2019, de 30 de octubre.

Argumentos de la DGT:

- Extinción del condominio sin transmisión patrimonial:

- Según el artículo 450 del Código Civil, la disolución de la comunidad de bienes y la consiguiente adjudicación a uno de los comuneros no se considera una transmisión patrimonial, sino la concreción de un derecho preexistente.

- Aplicación del artículo 7.2.B) TRLITPAJD:

- La operación se acoge al supuesto de no sujeción de transmisiones patrimoniales onerosas siempre que la adjudicación sea proporcional a las cuotas y se compense en metálico el exceso.

- Tributación por AJD:

- Al cumplirse los requisitos del artículo 31.2 TRLITPAJD (escritura pública, acto valuable, inscribible en el Registro y no sujeto a otros impuestos), la operación tributa por la cuota gradual de actos jurídicos documentados.

- Cambio de criterio:

- Esta interpretación supone un cambio respecto al criterio anterior de la DGT, alineándose ahora con la jurisprudencia del Tribunal Supremo (sentencia 1058/2019, de 26 de marzo).

CONCLUSIONES:

Primera: Conforme a la doctrina del Tribunal Supremo, plasmada en su sentencia 1502/2019, de 30 de octubre de 2019, en la disolución de comunidades de bienes sobre bienes indivisibles, si las prestaciones de todos los comuneros son equivalentes y proporcionales a las respectivas cuotas de participación, resultará aplicable el supuesto de no sujeción a la modalidad de transmisiones patrimoniales onerosas regulado en el artículo 7.2.B) del TRLITPAJD y, consecuentemente, procederá la tributación de la operación por la cuota gradual de la modalidad de actos jurídicos documentados, documentos notariales.

Segunda: En el caso planteado, en el que la sociedad de gananciales se va a adjudicar el inmueble y va a compensar al otro comunero con dinero, se va a producir la disolución de la comunidad sobre el inmueble. La operación tributará por la modalidad de actos jurídicos documentados. Esto supone un cambio de criterio respecto a las contestaciones que venía resolviendo este Centro Directivo y ello es debido a la doctrina emitida por del Tribunal Supremo en su sentencia 1058/2019 de 26 de marzo. La base imponible será la parte que adquiere la sociedad de gananciales y que deja de ser del otro comunero; se deberá tener en cuenta el valor de referencia conforme establecen los artículos 30 y 10 del TRLITPAJD.

Normativa aplicada y enlaces al BOE

Real Decreto Legislativo 1/1993 (TRLITPAJD):

Artículo 7 – Hecho imponible en transmisiones patrimoniales onerosas.

Artículo 10 – Base imponible en transmisiones.

Artículo 30 – Base imponible en actos jurídicos documentados.

Artículo 31.2 – Requisitos para la tributación por AJD.

Real Decreto 828/1995 (RITPAJD):

Artículo 61 – Disolución de comunidades de bienes.

Jurisprudencia y consultas relacionadas

Sentencia del Tribunal Supremo 1502/2019, de 30 de octubre:

Establece que la compensación en metálico, asunción de deudas o dación en pago son válidas para considerar la operación como no sujeta a TPO, tributando por AJD.

Sentencia del Tribunal Supremo 1058/2019, de 26 de marzo:

Base del cambio de criterio en la interpretación de la DGT respecto a la extinción de condominios.

Artículos Relacionados

- La recuperación del dominio de un vehículo por sentencia firme no tributa por TPO y solo devenga AJD si se formaliza en escritura pública

- Fiscalidad del acta de notoriedad para la inmatriculación de un inmueble heredado

- No existe extinción del condominio cuando el inmueble se adjudica a dos copropietarios, saliendo de la comunidad uno de los comuneros