CERTIFICADO OFICIAL DE ESTAR AL CORRIENTE

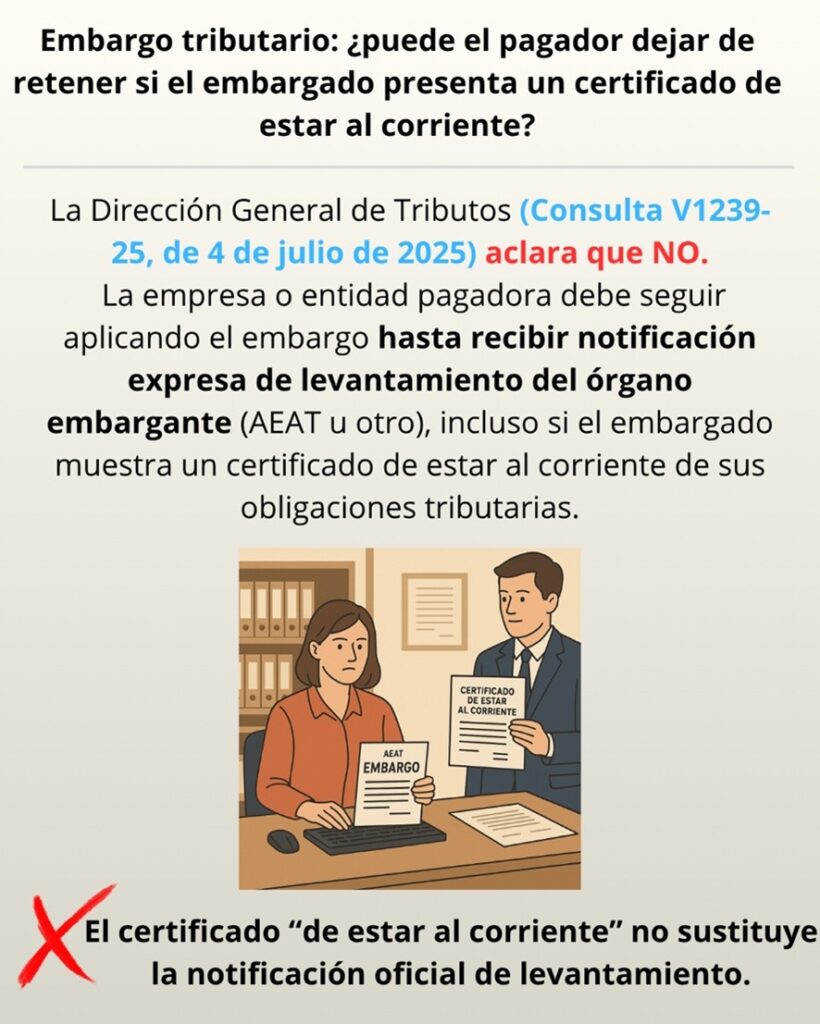

LGT. EMBARGO TRIBUTARIO. La empresa debe seguir reteniendo hasta recibir el levantamiento oficial, aunque el embargado aporte certificado de estar al corriente

La DGT confirma que el pagador sólo puede cesar las retenciones cuando el órgano embargante notifique expresamente la finalización; el justificante del embargado no basta por sí solo.

Fecha: 04/07/2025 Fuente: web de la AEAT Enlace: Consulta V1239-25 de 04/07/2025

HECHOS

- La empresa recibe diligencias de embargo de créditos (y de sueldos/salarios a empleados) dictadas por órganos competentes (AEAT, juzgados u otros organismos).

- En algunos casos, el proveedor/empleado embargado presenta a la empresa un justificante emitido por la AEAT que acredita estar al corriente o haber satisfecho la deuda.

- La empresa aún no ha recibido comunicación formal de levantamiento del embargo por parte del órgano que lo dictó.

PREGUNTA PLANTEADA

- Si está obligada a seguir aplicando el embargo (reteniendo e ingresando) cuando el embargado presenta un justificante de estar al corriente pero no existe notificación oficial de levantamiento.

- En esencia, si el justificante del embargado es título suficiente para dejar de aplicar el embargo o si debe esperarse necesariamente a la notificación formal de levantamiento por el órgano emisor.

CONTESTACIÓN DE LA DGT

- Criterio DGT:

La empresa debe continuar ejecutando el embargo en los términos de la diligencia hasta:

- cubrir el importe adeudado o

- recibir notificación expresa del órgano de recaudación competente que ponga fin a las retenciones.

- El certificado presentado por el embargado no es por sí mismo título bastante para cesar las retenciones.

- Argumentos principales:

- Régimen de apremio y embargo (LGT):

- El impago en período voluntario conduce al embargo de bienes (art. 167.4 LGT). La práctica del embargo sigue el orden y reglas del art. 169 LGT (proporcionalidad y suficiencia), incluyendo sueldos y créditos; y cada actuación de embargo se documenta en diligencia que debe notificarse al obligado y, en su caso, al tercero pagador/depositario (art. 170.1 LGT).

- Ejecución “en sus estrictos términos” (RGR):

- El art. 76.5 RGR dispone que el embargo “deberá ejecutarse en sus estrictos términos”, sin perjuicio de los recursos del obligado si concurren las causas del art. 170.3 LGT.

- Embargo de créditos a corto plazo (RGR 81) y de sueldos/salarios (RGR 82):

- Si el crédito está vencido, el pagador debe ingresar en el Tesoro hasta cubrir la deuda; si conlleva pagos sucesivos, ingresará los importes respectivos hasta recibir notificación en contrario del órgano de recaudación (art. 81 RGR). Para sueldos/salarios, el pagador queda obligado a retener e ingresar hasta el límite de la deuda, aplicando además los límites de la LEC (art. 82 RGR).

- Cese de las retenciones sólo por notificación del órgano embargante:

- La DGT remarca que la finalización de las retenciones requiere notificación del órgano de recaudación al pagador. Por tanto, no procede dejar de retener únicamente por un certificado del embargado.

- Derecho-deber de colaboración e información:

- Sin perjuicio de lo anterior, el receptor de la diligencia puede pedir información a la Administración embargante para cumplir mejor el embargo (arts. 162 –facultades recaudatorias– y 86 –publicaciones/ asistencia– LGT).

- Ámbito de la contestación:

- La DGT precisa que se limita a embargos estrictamente tributarios y recuerda el régimen de consultas vinculantes (arts. 88 y 89 LGT).

- Régimen de apremio y embargo (LGT):

Artículos:

- LGT art. 167 – Iniciación del procedimiento de apremio: habilita el embargo tras el impago en período voluntario.

- LGT art. 169 – Práctica del embargo de bienes y derechos: fija el orden y alcance del embargo (incluidos créditos y sueldos).

- LGT art. 170 – Diligencia de embargo y notificaciones a tercero pagador/depositario: fundamenta la obligación del tercero una vez notificada la diligencia y el régimen de impugnación.

- RGR art. 76 – Práctica de los embargos: impone la ejecución del embargo en sus estrictos términos y regula ingresos retenidos, salvo comunicación en contrario del órgano

- RGR art. 81 – Embargo de créditos a corto plazo: el pagador debe ingresar lo debido y mantener ingresos sucesivos hasta notificación en contrario.

- RGR art. 82 – Embargo de sueldos, salarios y pensiones: obligación del pagador de retener e ingresar conforme a límites de la LEC.

- LGT art. 162 – Facultades de recaudación: soporte a las solicitudes de información y deber de colaboración para la correcta ejecución.

Artículos Relacionados

- La anulación parcial de sanciones multiperíodo no afecta a las restantes y permite exigir intereses suspensivos sobre las confirmadas

- El TEAC estima la validez de la notificación en domicilio fiscal del contribuyente aunque exista representante

- El Tribunal concluye que el plazo de cuatro años para derivar responsabilidad comienza con la última actuación recaudatoria frente al deudor principal