ASCENDIENTE CON DISCAPACIDAD

IRPF. DEDUCCIÓN POR ASCENDIENTE CON DISCAPACIDAD A CARGO. La falta de convivencia impide aplicar la deducción por ascendiente con discapacidad a cargo, incluso siendo cuidador no profesional reconocido

Fecha: 04/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0227-25 de 04/03/2025

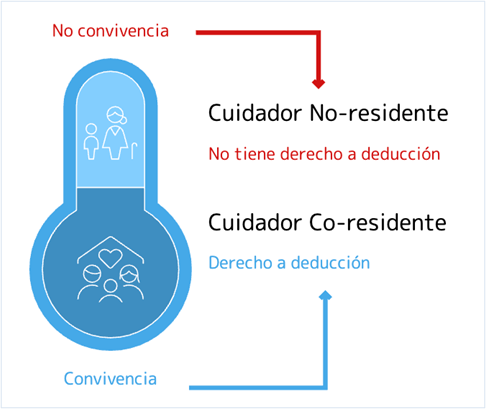

HECHOS

- El consultante convivía con su madre, quien presenta discapacidad y tiene reconocido un grado I de dependencia. Debido al empeoramiento de su movilidad, la madre ya no puede residir en el domicilio del consultante, que tiene escaleras, por lo que se traslada a otro piso.

- Por Resolución de 9 de julio de 2024, se reconoce oficialmente al consultante como cuidador no profesional de su madre con dedicación total, con efectos desde el 3 de febrero de 2024.

CUESTIÓN PLANTEADA

- El consultante pregunta si puede aplicar en su declaración del IRPF la deducción por ascendiente con discapacidad a cargo.

CONTESTACIÓN DE LA DGT

- No procede aplicar la deducción por ascendiente con discapacidad a cargo ni el mínimo por ascendientes, al no cumplirse el requisito de convivencia durante al menos medio año con la madre.

Fundamento jurídico:

- El derecho a aplicar el mínimo por ascendientes y por discapacidad (arts. 59 y 60 LIRPF) requiere:

- Que el ascendiente conviva con el contribuyente al menos la mitad del período impositivo.

- Que no perciba rentas superiores a 8.000 € anuales.

- Que no presente declaración con rentas superiores a 1.800 €.

- Que tenga acreditado un grado de discapacidad igual o superior al 33 % conforme al art. 72 del RIRPF.

- En este caso, aunque el consultante es reconocido como cuidador no profesional, no se acredita la convivencia con su madre tras su traslado a otro domicilio, lo cual impide aplicar los beneficios fiscales. La condición de cuidador no profesional no suple este requisito.

- Además, la declaración administrativa de dependencia grado I no equivale automáticamente a tener reconocido un grado de discapacidad del 33 % o superior. La acreditación debe hacerse mediante certificado de los órganos competentes.

- La DGT cita además el criterio reiterado de que la convivencia es una cuestión de hecho que debe ser probada por el contribuyente por medios admitidos en derecho (art. 106.1 LGT).

- El derecho a aplicar el mínimo por ascendientes y por discapacidad (arts. 59 y 60 LIRPF) requiere:

Artículos

Artículo 59 LIRPF: Establece los requisitos del mínimo por ascendientes (edad, discapacidad y convivencia).

Se aplica porque es el beneficio fiscal principal solicitado.

- Artículo 60 LIRPF: Regula el mínimo por discapacidad, que se suma al de ascendientes.

Relevante porque la madre tiene reconocida una discapacidad.

- Artículo 61 LIRPF: Establece normas comunes, especialmente sobre el requisito de convivencia.

Base directa de la denegación por falta de convivencia.

- Artículo 81 bis LIRPF: Regula la deducción por ascendientes con discapacidad a cargo.

Aplica directamente a la deducción solicitada por el consultante.

- Artículo 72 RIRPF: Regula cómo se acredita el grado de discapacidad.

Esencial para validar si la madre del consultante cumple los requisitos formales.

- Artículo 106.1 LGT: Dispone que la carga de la prueba recae en el contribuyente.

Aplicable para la prueba de la convivencia.

Otra consulta

Consulta V5418-16: Caso similar en el que se evalúa el empadronamiento y la condición de cuidador no profesional. Se concluye que el simple empadronamiento no acredita por sí solo la residencia o convivencia.

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación