COMUNIDAD DE PROPIETARIOS

ITP. La modificación en la titularidad de una comunidad de bienes no extingue el condominio y tributa por TPO

Fecha: 25/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0220-25 de 25/02/2025

HECHOS

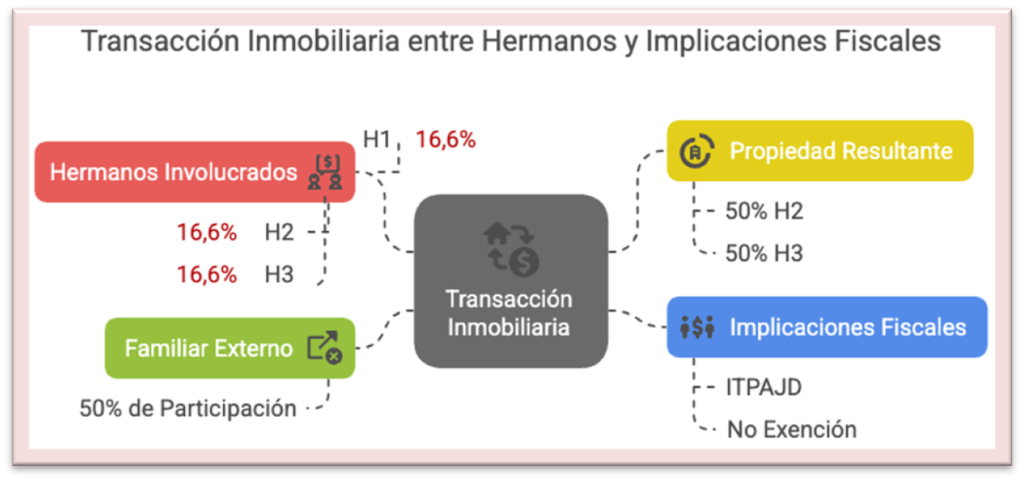

- El consultante y sus dos hermanos (H1, H2 y H3) heredaron el 50% de un inmueble, correspondiendo a cada uno un 16,6%.

- El otro 50% pertenece a otro familiar, configurándose una comunidad de propietarios de cuatro personas.

- La operación propuesta consiste en que H2 y H3 adquirirán la parte de H1 (16,6%) y del otro familiar (50%). Como resultado, el inmueble será copropiedad de H2 y H3 al 50% cada uno.

CUESTIÓN PLANTEADA

Se consulta la tributación de la operación en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD).

CONTESTACIÓN DE LA DGT

- La Dirección General de Tributos (DGT) considera que no se está produciendo la disolución de la comunidad de bienes, puesto que el inmueble no se adjudica a una sola persona, sino que pasa a ser propiedad conjunta de dos. Por tanto, la comunidad persiste, simplemente con una modificación subjetiva (cambio de comuneros).

- En este caso, H2 y H3 adquieren las cuotas de H1 y del otro familiar, por lo que se está produciendo una transmisión patrimonial onerosa, sujeta a la modalidad de transmisiones patrimoniales onerosas del ITPAJD, conforme a los artículos 7 y 8 del TRLITPAJD.

- No se aplica la exención prevista para disoluciones de comunidades en las que los bienes se adjudican proporcionalmente a las cuotas de titularidad, porque no hay una extinción de la comunidad sino una transmisión entre comuneros salientes y los que permanecen.

Normativa

Determina que el impuesto se exigirá por la verdadera naturaleza jurídica del acto, no por su denominación formal. Es clave para calificar la operación como transmisión y no como disolución.

Define qué se entiende por transmisión patrimonial onerosa, aplicable porque hay adquisición de cuotas a cambio de precio.

Establece que el adquirente es el sujeto pasivo del impuesto. H2 y H3, como compradores, deben tributar.

Regula la base imponible, que será el valor del bien transmitido o del derecho adquirido.

Aplica solo si hubiera una disolución de comunidad, lo cual no ocurre en este caso.

Trata sobre disoluciones de comunidad de bienes, pero solo si hay proporcionalidad en la adjudicación.

Código Civil – Artículos 392, 399, 400 y 450

Fundamentan el concepto de comunidad de bienes y los derechos de los copropietarios. Son esenciales para entender que no hay disolución sino permanencia de la comunidad con menos comuneros.

Jurisprudencia

Sentencia del Tribunal Supremo 719/2024, de 26 de abril

Confirma que la reducción del número de comuneros no implica disolución, sino mera modificación subjetiva. Cita relevante para validar el criterio de la DGT.

Artículos Relacionados

- Fiscalidad del acta de notoriedad para la inmatriculación de un inmueble heredado

- No existe extinción del condominio cuando el inmueble se adjudica a dos copropietarios, saliendo de la comunidad uno de los comuneros

- La prescripción en contratos verbales de compraventa exige declaración sustitutiva: sin ella, el plazo no comienza