ADMINISTRADOR ÚNICO NO RESIDENTE

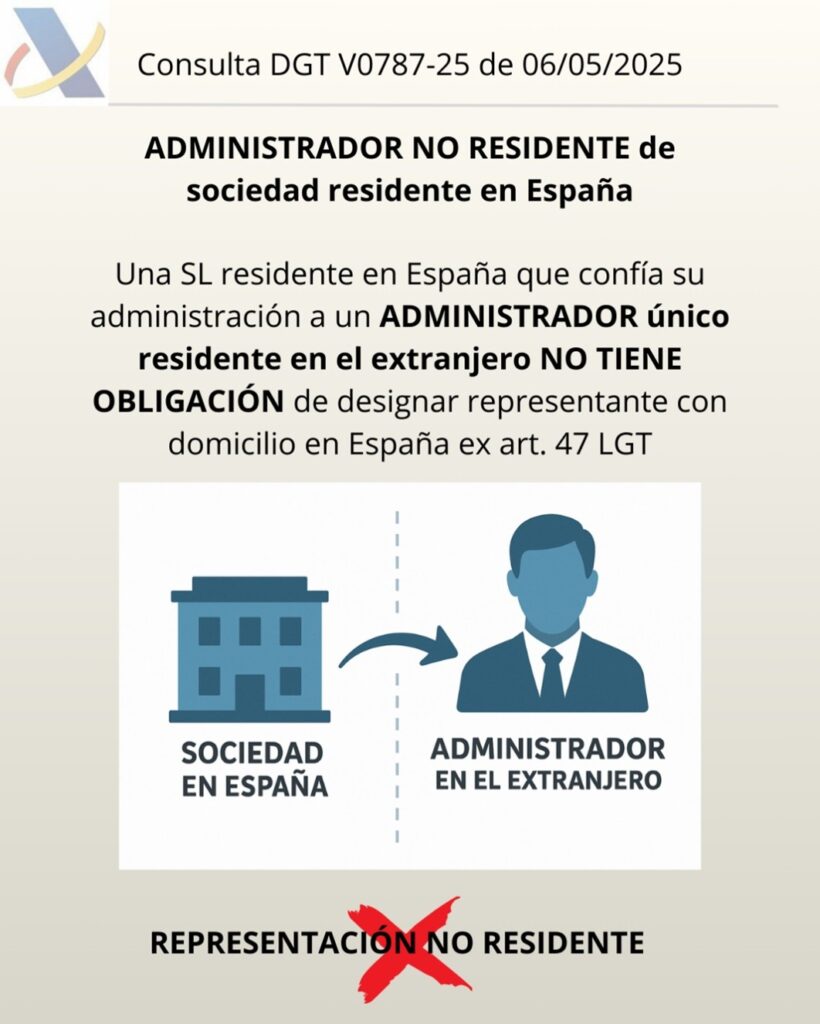

LGT. REPRESENTANTE FISCAL. La sociedad residente cuya administración recae sobre una persona física no residente en territorio español no deberá nombrar representante en territorio español.

La DGT confirma que la obligación del art. 47 de la LGT no se aplica a entidades residentes

Fecha: 06/05/2025 Fuente: web de la AEAT Enlace: Consulta V0787-25 de 06/05/2025

HECHOS

- Sociedad de responsabilidad limitada, constituida conforme a la normativa mercantil española, con domicilio social en España.

- Administración confiada a un administrador único de nacionalidad extranjera y residente fuera de España.

PREGUNTAS DEL CONSULTANTE

- Si una persona jurídica residente en España está obligada a nombrar representante legal en España o si la representación recae directamente en el administrador designado.

- En caso de ser obligatorio designar representante en España, si dicho representante actuaría como representante voluntario conforme al 46 LGT.

3) Contestación de la DGT y argumentos jurídicos

- Criterio reiterado:

La DGT declara que la cuestión es sustancialmente idéntica a la resuelta en la Consulta V0378-18, de 14-02-2018, y reitera su doctrina.

- Representación de personas jurídicas (art. 45.2 LGT):

Por las personas jurídicas actúan quienes ostenten la titularidad de los órganos a quienes corresponda su representación. En una SRL con administrador único, la representación legal de la entidad corresponde a dicho administrador, aunque sea extranjero y no residente. (Fundamento en arts. 210, 212 y 233 TRLSC).

- Residencia de la entidad (art. 8.1 LIS):

La sociedad es residente en España por estar constituida conforme a las leyes españolas y tener su domicilio social en España. Por ello, no le es exigible el nombramiento de representante con domicilio en territorio español previsto en el art. 47 LGT, norma aplicable a obligados tributarios no residentes.

Artículo 47. Representación de personas o entidades no residentes.

A los efectos de sus relaciones con la Administración Tributaria, los obligados tributarios que no residan en España deberán designar un representante cuando lo establezca expresamente la normativa tributaria.

La designación anterior deberá comunicarse a la Administración Tributaria en los términos que la normativa señale.

- Conclusión:

- No existe obligación de designar representante con domicilio en España.

- La representación legal tributaria de la sociedad la ejerce el administrador único.

- En consecuencia, queda sin objeto la cuestión sobre si ese eventual representante sería “voluntario” ex art. 46 LGT.

Artículos

- Art. 45.2 LGT — Representación legal: Por qué aplica: determina quién representa a las personas jurídicas ante la Administración tributaria; en este caso, el administrador único.

- Art. 46 LGT — Representación voluntaria: Por qué aplica: regula el apoderamiento voluntario; citado por el consultante. La DGT no entra a valorarlo al no existir obligación de nombrar representante adicional.

- Art. 47 LGT — Representación de no residente: Por qué aplica: impone la designación de representante en España a obligados no residentes (o cuando lo exija la normativa). La DGT razona que no aplica al ser la entidad residente.

- Art. 8.1 LIS — Residencia de entidades: Por qué aplica: fija los criterios de residencia (constitución según ley española, domicilio social en España o sede de dirección efectiva). Concurren en el caso, por lo que la entidad es residente.

Artículos Relacionados

- La DGT confirma su embargabilidad íntegra cuando no tienen naturaleza salarial

- El TEAC avala la derivación de responsabilidad tributaria al nuevo franquiciado por sucesión en la actividad sin exigir responsabilidad previa del franquiciador

- El TEAR de Cataluña inadmite una reclamación presentada por la deudora principal contra la declaración de responsabilidad solidaria de un tercero