EXTINCIÓN DE SOCIEDADES PERTENCIENTES A UN GRUPO DE CONSOLIDACIÓN FISCAL

- BINS. La DGT aclara que las bases imponibles negativas generadas por una sociedad extinguida no pueden ser aprovechadas por el grupo fiscal, y que la inactividad de una sociedad no impide su pertenencia al grupo de consolidación.

Fecha: 20/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0363-25 de 20/03/2025

HECHOS

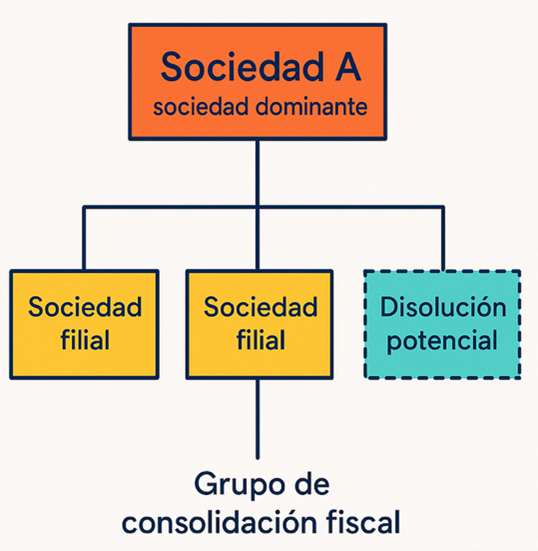

- La entidad A es la sociedad dominante de un grupo de consolidación fiscal, cuyas filiales están participadas al 100% y son residentes en España. El grupo considera disolver y liquidar algunas de sus sociedades dependientes que previsiblemente no desarrollarán actividad económica en los próximos ejercicios.

- El grupo cuenta con bases imponibles negativas (BINs) acumuladas a nivel de grupo para los ejercicios 2021-2023 y, además, las entidades tienen BINs individuales anteriores (de 2019 y 2020) previas a su incorporación al grupo.

CUESTIONES PLANTEADAS

- ¿La disolución y liquidación de sociedades filiales afecta a las bases imponibles negativas consolidadas del grupo?

- ¿Puede una sociedad inactiva seguir formando parte de un grupo de consolidación fiscal?

CONTESTACIÓN DE LA DGT

Primera cuestión

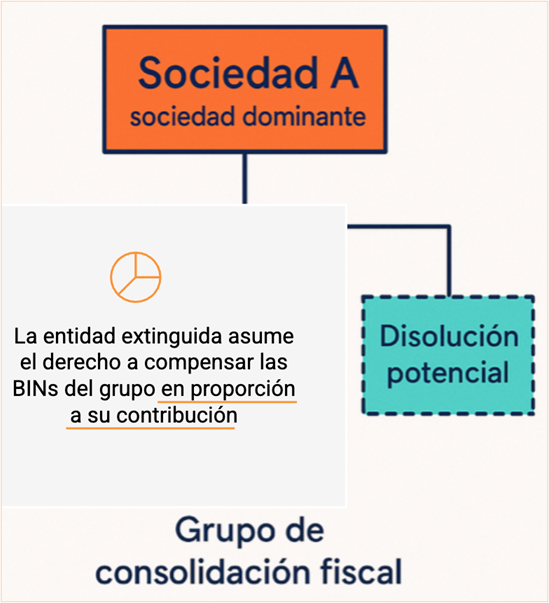

- La extinción de una entidad dependiente implica que esta abandona el grupo fiscal y, por tanto, conforme al artículo 74.1.b) 5º LIS, la entidad extinguida asume el derecho a compensar las BINs del grupo en proporción a su contribución.

- Sin embargo, dado que la sociedad se extingue, no podrá compensarlas, ni tampoco el grupo fiscal podrá hacerlo en su lugar.

- La base imponible del grupo incluye la de la sociedad hasta su disolución (art. 59.2 LIS).

- Se aplican los límites del art. 26 LIS en cuanto a la compensación de BINs, con ciertas excepciones en caso de extinción no derivada de reestructuración.

Segunda cuestión

- La inactividad no constituye causa de exclusión del grupo de consolidación fiscal. Según el art. 58 LIS, siempre que se mantengan los requisitos de participación y no concurran las causas de exclusión (como estar en concurso o situación patrimonial crítica), una sociedad puede seguir en el grupo aunque esté inactiva.

Normativa

- Art. 26 LIS: Regula la compensación de BINs en régimen general y en caso de extinción.

- Art. 58 LIS: Define los requisitos para formar parte de un grupo fiscal.

- Art. 59 LIS: Establece los efectos de la exclusión de entidades del grupo.

- Art. 62 LIS: Determina cómo se calcula la base imponible del grupo fiscal.

- Art. 63 LIS: Regula particularidades del cálculo de bases imponibles individuales.

- Art. 67 LIS: Limita la compensación de BINs preconsolidadas.

- Art. 74 LIS: Trata sobre efectos de la pérdida del régimen de consolidación fiscal.

- Art. 21.8 LIS: Determina el tratamiento de rentas negativas por extinción de participadas.

- Disposición Transitoria 19ª LIS: Regula el tratamiento de correcciones de valor y deducciones pasadas.

Referencias a otras consultas

- Consulta V0044-24: En todas ellas se reitera que las BINs atribuidas a entidades extinguidas no pueden ser utilizadas por el grupo.

- Consulta V0646-22: Confirma que la inactividad de una sociedad no impide su inclusión en el grupo fiscal.

- Consulta V1543-24: Se interpreta que la extinción permite aplicar sin límite las BINs de la entidad, en línea con el art. 26 LIS.