RÉGIMEN ESPECIAL

IS. ESCISIONES. La Dirección General de Tributos valida las escisiones totales proporcionales como mecanismos jurídicamente idóneos para la reestructuración de grupos familiares, bajo el amparo del principio de neutralidad fiscal consagrado en el ordenamiento tributario

IS. ESCISIONES. La Dirección General de Tributos valida las escisiones totales proporcionales como mecanismos jurídicamente idóneos para la reestructuración de grupos familiares, bajo el amparo del principio de neutralidad fiscal consagrado en el ordenamiento tributario

La Administración Tributaria reconoce la legitimidad de estrategias sucesorias intrafamiliares que, mediante la desagregación societaria proporcional, aseguran la continuidad empresarial sin incurrir en costes fiscales inmediatos

Fecha: 19/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0155-25 de 13/02/2025 y Consulta V0223-25 de 26/02/2025

Hechos:

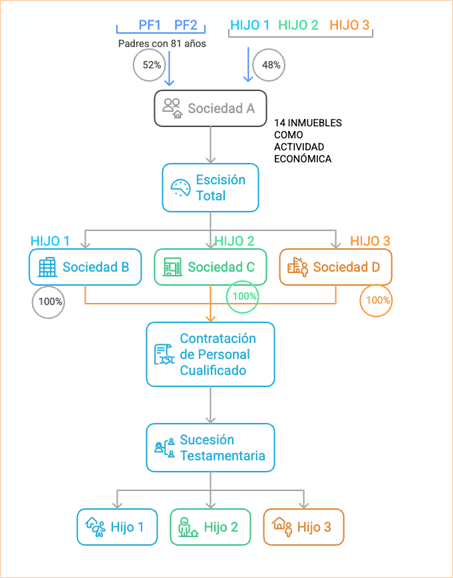

La Sociedad A está participada en un 52% por los padres (PF1 y PF2, de 81 años) y en un 48% por sus tres hijos. Tiene 14 inmuebles en alquiler, gestionados como actividad económica.

Los hijos poseen además participaciones individuales en otras tres sociedades (B, C y D), también inmobiliarias pero sin gestión profesionalizada. Se desea realizar una escisión total proporcional de la Sociedad A a favor de B, C y D, con reparto equitativo del patrimonio y contratando personal cualificado en cada nueva sociedad. Asimismo, se prevé una sucesión testamentaria para que cada hijo quede como titular único de una de las tres sociedades beneficiarias, mediante legados de cosa ajena.

PREGUNTA DEL CONSULTANTE:

¿Puede acogerse esta escisión total proporcional y la posterior transmisión de participaciones vía legado de cosa ajena al régimen de neutralidad fiscal previsto en el Capítulo VII del Título VII de la LIS?

CONTESTACIÓN Y FUNDAMENTOS JURÍDICOS:

La DGT considera que la operación se acoge al régimen especial de neutralidad fiscal, ya que:

- Se cumple el concepto de escisión total del art. 76.2.1º a) LIS.

- La atribución proporcional de participaciones evita exigir la existencia de ramas de actividad (art. 76.2.2º LIS).

- No se integran rentas en la base imponible de la escindida ni de los socios (arts. 77, 78 y 81 LIS).

- Se aceptan como válidos motivos económicos la planificación de la sucesión y la prevención de conflictos societarios.

- La consulta hace énfasis en que no se aplicará el régimen si se demuestra que el objetivo principal es el fraude o evasión fiscal (art. 89.2 LIS), aunque la jurisprudencia (STS 2508/2016 y 1503/2022) y la doctrina del TJUE (asunto Euro Park, C-14/16) permiten otros motivos económicos como válidos.

HECHOS:

- La Sociedad A está participada por una madre (99,94%) y su hijo (0,06%). Realiza arrendamiento de inmuebles con empleado contratado. Se pretende realizar una escisión total en dos nuevas entidades, participadas en igual proporción. La finalidad es organizar la sucesión y evitar conflictos entre los dos hermanos herederos.

PREGUNTAS DEL CONSULTANTE:

- ¿Puede acogerse la escisión al régimen especial del Capítulo VII del Título VII de la LIS?

- ¿Está sujeta a ITPAJD?

- ¿Devenga el IIVTNU?

CONTESTACIÓN Y FUNDAMENTOS JURÍDICOS:

La DGT responde afirmativamente en los tres puntos:

- Impuesto sobre Sociedades:

Se cumplen los requisitos del art. 76.2.1º a) LIS y no es necesaria la existencia de ramas de actividad. La escisión no genera rentas ni en la sociedad ni en los socios (arts. 77, 78 y 81 LIS), aplicándose el régimen de neutralidad si no existe objetivo fiscal espurio (art. 89.2 LIS).

La DGT considera que los motivos alegados por la consultante (facilitar la sucesión y evitar conflictos entre herederos con relaciones personales deterioradas) son válidos desde el punto de vista económico y empresarial. En este sentido, se invoca el art. 89.2 LIS y se refuerza con jurisprudencia del Tribunal Supremo (STS 2508/2016 y STS 1503/2022) y doctrina del TJUE, que permiten otros objetivos legítimos distintos a la reestructuración operativa.

- ITPAJD: No sujeta como operación societaria (arts. 19, 21 y 45.I.B.10 TRITPAJD) y exenta en las modalidades de TPO y AJD.

- IIVTNU: No devenga el impuesto según la disposición adicional segunda de la LIS, salvo que se aporten terrenos sin integrar rama de actividad (art. 104 TRLRHL).

Normativa:

- Art. 76 y ss. LIS: Escisión proporcional a los socios.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,