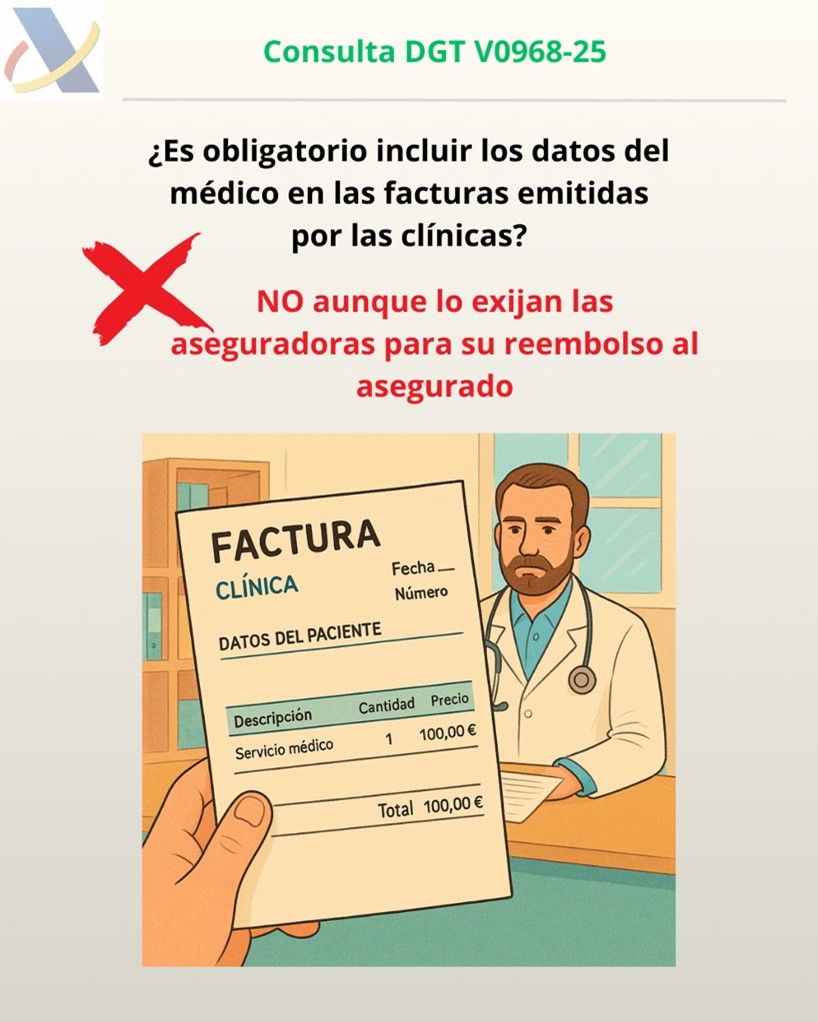

IVA. DATOS DE LA FACTURA. La DGT declara que las facturas de las clínicas no están obligadas a reflejar los datos del médico aunque lo exijan algunas aseguradoras para reembolsar los gastos al asegurado

Fecha: 15/04/2025 Fuente: web de la AEAT Enlace: Consulta V0968-25 de 05/06/2025

HECHOS:

- El consultante, una clínica o establecimiento sanitario, pregunta si es obligatorio incluir en las facturas el nombre completo y el número de colegiado del facultativo que ha prestado el servicio médico, en la medida en que algunas aseguradoras exigen estos datos para reembolsar los gastos a los asegurados.

CUESTIÓN PLANTEADA:

- ¿Es obligatorio que conste el nombre y el número de colegiado del facultativo en las facturas emitidas por clínicas y centros sanitarios?

CONTESTACIÓN DE LA DIRECCIÓN GENERAL DE TRIBUTOS

- La DGT concluye que no es obligatorio incluir el nombre completo ni el número de colegiado del facultativo en las facturas emitidas por clínicas y otros establecimientos sanitarios, conforme a la normativa vigente en materia de facturación.

- Sin embargo, nada impide que esta información pueda incluirse de forma voluntaria, siempre que no se altere el cumplimiento de los requisitos legales del contenido de la factura.

Argumentos jurídicos:

1. Obligación de facturación:

Las clínicas deben emitir facturas por sus operaciones, incluso si están exentas de IVA conforme al artículo 20.Uno.2º, 3º y 5º de la Ley 37/1992.

2. Contenido mínimo de la factura:

- Facturas completas: reguladas en el artículo 6 del RD 1619/2012.

- Facturas simplificadas: reguladas en el artículo 7 del RD 1619/2012.

3. Datos exigibles:

En ninguno de los dos tipos de factura se exige el nombre ni el número de colegiado del facultativo como requisito obligatorio.

4. Facturación libre:

El artículo 6.4 del RD 1619/2012 permite incluir menciones no obligatorias sin afectar la validez de la factura.

Artículos:

- Ley 37/1992 del IVA, art. 164.Uno.3º: Establece la obligación de expedir factura por parte de los sujetos pasivos del IVA.

- Real Decreto 1619/2012, art. 2: Regula la obligación general de emitir facturas, incluyendo operaciones exentas.

- Real Decreto 1619/2012, art. 3: Excepciones a la obligación de facturación y casos en los que sí se exige.

- Real Decreto 1619/2012, art. 4: Posibilidad de emitir facturas simplificadas bajo ciertas condiciones.

- Real Decreto 1619/2012, art. 6: Contenido obligatorio de las facturas completas.

- Real Decreto 1619/2012, art. 7: Contenido obligatorio de las facturas simplificadas.

Artículos Relacionados

- La prorrata especial en el IVA no puede aplicarse retroactivamente si el contribuyente no ejercitó la opción en plazo tras la reforma de 2013

- La DGT analiza el IVA en la adjudicación de inmuebles en subasta administrativa

- Tratamiento en IAE e IVA de los ingresos obtenidos por un influencer que promociona productos en una plataforma digital