NO EXENTO

IP/ITSGF. ACTIVIDAD DE ARRENDAMIENTO. Las funciones directivas y de gestión de la actividad de arrendamiento no pueden recaer en una misma persona para aplicar la exención de empresa familiar

Una socia y gerente de una sociedad de arrendamiento no cumple con los requisitos formales y materiales para acogerse a la exención de participaciones en entidades.

Fecha: 27/05/2025 Fuente: web de la AEAT Enlace: Consulta V0942-25 de 27/05/2025

HECHOS

- La consultante posee el 50% de las participaciones de una sociedad limitada dedicada al arrendamiento de inmuebles.

- Ejerce funciones de gerencia y gestión de la actividad de la entidad, por las que percibe una remuneración superior al 50% de sus ingresos totales.

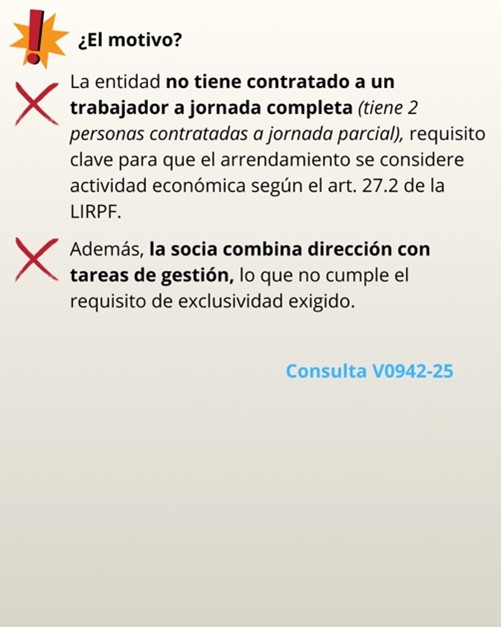

- La entidad cuenta con dos empleadas contratadas a media jornada que se encargan de tareas contables.

PREGUNTA DEL CONSULTANTE

- Consulta si tiene derecho a la exención del Impuesto sobre el Patrimonio (LIP) y del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) por las participaciones que posee en dicha entidad.

CONTESTACIÓN DE LA DGT

Conclusión de la DGT:

- La consultante no tiene derecho a la exención en ninguno de los dos impuestos.

Fundamentos jurídicos:

A. Requisitos para la exención del art. 4.Ocho.Dos de la Ley 19/1991 (LIP):

- Actividad económica: La sociedad no realiza actividad económica porque no tiene contratado al menos a un trabajador a jornada completa para el arrendamiento, como exige el artículo 27.2 de la LIRPF.

- Participación significativa: Se cumple (posee el 50%).

- Funciones de dirección: Aunque ostenta el cargo de gerente, combina funciones de dirección y gestión del arrendamiento, lo que invalida la exclusividad de funciones directivas exigida. Además, no existe una estructura empresarial adecuada.

B. Aplicación al Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF):

- Según el art. 3.4 de la Ley 38/2022, las exenciones del ITSGF son las mismas que en el Impuesto sobre el Patrimonio. Por tanto, al no cumplir los requisitos en el LIP, tampoco se aplica la exención en el ITSGF.

CONCLUSIÓN:

- De la información facilitada, parece que las funciones que desempeña la consultante en la entidad no implican el ejercicio único de las funciones propias de dirección en la misma, sino que, además, realiza las funciones de gestión de la actividad de arrendamiento. Por otra parte, no tiene contratada al menos a una persona que realice las funciones de la actividad de arrendamiento, sino que tiene contratadas a dos personas a media jornada que realizan la función contable por lo que no cumple el requisito que exige el artículo 27.2 de la LIRPF para que la actividad de arrendamiento pueda considerarse una actividad económica. En cualquier caso, estas funciones –funciones directivas y gestión de la actividad de arrendamiento– no pueden recaer en una misma persona gestora competente.

- En consecuencia, no tendrá derecho a la exención del Impuesto sobre el Patrimonio y tampoco en el Impuesto Temporal de Solidaridad de las Grandes Fortunas.

Artículos:

- Artículo 4.Ocho.Dos de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio (LIP): Define las condiciones para la exención de participaciones en entidades. Aplica directamente al caso porque se solicita esta exención.

- Artículo 27.2 de la Ley 35/2006, de 28 de noviembre, del IRPF: Establece que solo existe actividad económica en arrendamiento si hay, al menos, un trabajador a jornada completa. Es clave para determinar si la sociedad realiza una actividad empresarial.

- Artículo 5 del Real Decreto 1704/1999, de 5 de noviembre: Define qué se entiende por funciones de dirección para la exención del impuesto. Aplica al análisis del cargo de gerente de la consultante.

- Artículo 3.4 de la Ley 38/2022, de 27 de diciembre: Aplica la exención del IP al nuevo Impuesto Temporal de Solidaridad de las Grandes Fortunas. Vincula ambos regímenes.

Artículos Relacionados

- La DGT admite que el empleado a jornada completa del arrendamiento pueda ser administrador de otra sociedad fuera de su horario laboral

- La contratación de un familiar a jornada completa permite considerar actividad económica en el arrendamiento de inmuebles

- Se reconoce a los no residentes el límite conjuinto IRPF-IP del art. 31 de la Ley del Impuesto sobre el Patrimonio tras la doctrina del Tribunal Supremo