IS. GASTOS FINANCIEROS. LÍMITES. La DGT analiza los dos límites (el general y el adicional) para la deducibilidad de los gastos financieros destinados a la adquisición de sociedades que se integran en el grupo fiscal.

Fecha: 13/11/2023

Fuente: web de la AEAT

Enlace: Consulta de la DGT V2969-23 de 13/10/2023

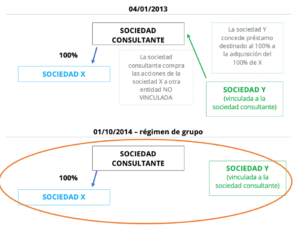

Se planeta el caso de la adquisición del 100% de las participaciones de una sociedad (X) por la sociedad consultante a través de un préstamo suscrito con empresa vinculada (Y).

Todas ellas pasan poco después a tributar en el régimen de consolidación fiscal.

El beneficio operativo del grupo fiscal es negativo (sin tener en cuenta el beneficio operativo de la propia entidad adquirida). En el grupo no hay otros gastos financieros distintos de los de dicha adquisición.

Se pregunta:

Si los intereses derivados del préstamo firmado por la entidad consultante pueden ser deducidos por el importe de un millón de euros o, por el contrario, si dicho importe no resulta de aplicación a la regla establecida en el artículo 67.b) de la Ley 27/2014 de 27 de noviembre, del Impuesto sobre Sociedades. Es decir, si teniendo en cuenta que el resultado operativo del Grupo consolidado sin tener en cuenta el propio resultado operativo de la entidad adquirida X, es negativo, los intereses devengados del préstamo destinado a su adquisición son deducibles hasta el límite de un millón de euros, o por el contrario no son deducibles.

La DGT:

Existen 2 límites:

- El general del 16.1 de la LIS que establece que los gastos financieros netos serán deducibles con el límite del 30 por ciento del beneficio operativo del ejercicio. En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de 1 millón de euros.

- El adicional del 67.b de la LIS que establece que los gastos financieros derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidades que se incorporen a un grupo de consolidación fiscal se deducirán con el límite adicional del 30 por ciento del beneficio operativo de la entidad o grupo fiscal adquirente, teniendo en cuenta las eliminaciones e incorporaciones que correspondan, de acuerdo con lo previsto en los artículos 64 y 65 de esta Ley, sin incluir en dicho beneficio operativo el correspondiente a la entidad adquirida o cualquier otra que se incorpore al grupo fiscal en los períodos impositivos que se inicien en los 4 años posteriores a dicha adquisición.

El límite establecido en el artículo 67.b) de la LIS es adicional y previo al previsto, con carácter general, en el apartado 1 del artículo 16 del mismo texto legal. Por tanto, el límite previsto en el artículo 67.b) de la LIS debe aplicarse en primer lugar y, una vez determinado el importe de los gastos financieros netos que resulten fiscalmente deducibles por aplicación de dicha regla especial, tales gastos deberán adicionarse a todos los demás gastos financieros netos que pudiera tener la entidad para proceder a la aplicación del límite general contenido en el apartado 1 del artículo 16 de la LIS. Dicho, en otros términos, el límite previsto en el artículo 16.1 de la LIS es único para todos los gastos financieros netos del periodo, incluidos los gastos financieros netos previstos en el artículo 67.b) de la LIS, que cuentan con un límite adicional.

Sin embargo, si, en un período impositivo, el beneficio operativo de la entidad consultante, teniendo en cuenta las eliminaciones e incorporaciones que correspondan, sin incluir en dicho beneficio operativo el correspondiente a la entidad adquirida X ni a la entidad X1, no fuera positivo, el grupo fiscal no podrá deducir gasto financiero neto alguno, atendiendo a lo dispuesto en el artículo 67.b) de la LIS, sin que en tal supuesto resulte de aplicación lo dispuesto en el artículo 16.1 de la LIS y, por ende, sin que resulte de aplicación el millón de euros previsto en dicho precepto, tomando en consideración que, en el caso concreto planteado, no existen otros gastos financieros devengados, en el seno del grupo fiscal, distintos de los derivados del préstamo concedido por la sociedad Y a la entidad consultante.

Artículos Relacionados

- La indemnización por resolución unilateral de un contrato de agencia financiera tributa íntegramente en el IS como ingreso del ejercicio de su devengo

- Preguntas IS incorporadas al INFORMA durante el mes de mayo de 2026

- La parte contingente del precio en la venta de participaciones también puede beneficiarse de la exención del artículo 21 LIS