COMPRAS APALANCADAS

IS. GASTOS FINANCIEROS. La DGT confirma que los gastos financieros en adquisiciones deben analizarse en conjunto para el cálculo de la ratio aplicable a las compras apalancadas

Fecha: 10/09/2024

Fuente: web de la AEAT

Enlace: Consulta V1854-24 de 06/08/2024

HECHOS

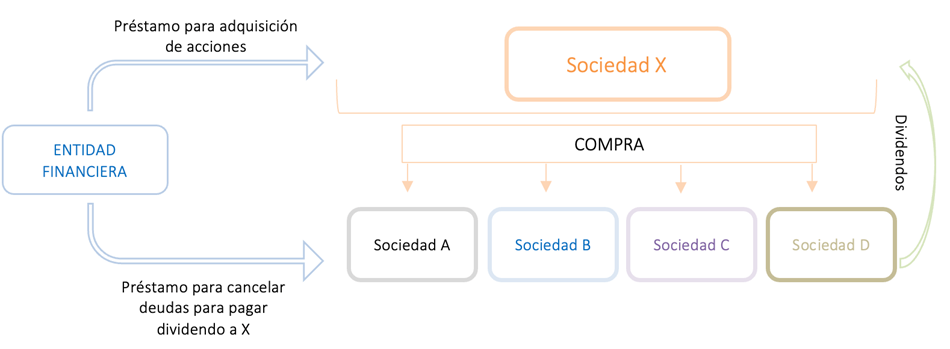

La entidad X, el 09/02/2022, adquirió cuatro entidades españolas dedicadas al arrendamiento inmobiliario en el sector logístico (entidades ABCD). La operación se estructuró de la siguiente forma:

- La compra se financió con recursos propios y con financiación externa e intragrupo. La financiación externa se dividió en dos tramos:

- Tramo A: Préstamo obtenido por la entidad X de una entidad financiera.

- Tramo B: Préstamo concedido a las entidades ABCD por la misma entidad financiera para cancelar deudas con el grupo vendedor.

- Tras la adquisición, las entidades ABCD utilizaron parte de la financiación obtenida del Tramo B para distribuir dividendos a X, que, a su vez, los empleó para pagar parte del precio de compra a la vendedora.

- Posteriormente, el grupo se acogió al régimen de consolidación fiscal con efectos desde el 01/04/2022, designando a X como entidad representante.

Cuestiones planteadas

- Cálculo del ratio de endeudamiento del artículo 67.b) de la LIS

- Si solo la deuda del Tramo A y la deuda intragrupo de X deben considerarse para determinar el endeudamiento, pero reduciendo el precio de adquisición de ABCD en el importe de los dividendos distribuidos.

- Alternativamente, si la deuda del Tramo B destinada a pagar dividendos también debe incluirse como endeudamiento de compra, sin reducir el precio de adquisición en los dividendos distribuidos.

- Confirmación del criterio previo de la DGT (consulta V1664-15)

- Si la deuda contraída en unidad de acto debe amortizarse en un importe mínimo anual, sin importar cuál de las deudas se amortiza.

- Si un exceso de amortización en un año puede utilizarse para cumplir el requisito de amortización en años siguientes.

RESPUESTA DE LA DGT

- Cálculo del ratio de endeudamiento

- El artículo 67.b) de la LIS regula la limitación a la deducibilidad de gastos financieros derivados de deuda destinada a la adquisición de participaciones en el capital de entidades.

- La deuda de adquisición incluye toda la deuda incurrida en unidad de acto con terceros o vinculados ajenos al grupo fiscal, independientemente de cómo se instrumente.

- En este caso, la DGT considera que la deuda del Tramo B también debe computarse como endeudamiento de compra, porque fue utilizada para distribuir dividendos con el fin de pagar parte del precio de adquisición.

- No procede reducir el precio de adquisición de las participaciones ABCD en el importe de los dividendos distribuidos, ya que estos proceden de reservas generadas antes de la compra y forman parte de la estructura de la transacción.

- Aplicación del criterio de unidad de acto en la amortización de la deuda

Se confirma el criterio de la consulta V1664-15:

- La deuda contraída en unidad de acto debe amortizarse en su conjunto, sin importar qué parte de la deuda se amortiza.

- Si en un año se amortiza más del mínimo exigido, el exceso puede utilizarse para cumplir el requisito en años siguientes.

Normativa aplicada

Artículo 16 de la Ley del Impuesto sobre Sociedades (LIS) – Limitación a la deducibilidad de gastos financieros

Establece que los gastos financieros netos solo son deducibles hasta el 30% del beneficio operativo.

Artículo 63 de la LIS – Base imponible del grupo fiscal

Regula la determinación de la base imponible en el régimen de consolidación fiscal.

Artículo 67.b) de la LIS – Límite adicional a la deducibilidad de gastos financieros en adquisiciones

Aplica una limitación específica a la deducibilidad de los gastos financieros derivados de deudas destinadas a la adquisición de participaciones, cuando las entidades adquiridas se incorporan a un grupo fiscal.