FACTURA EMITIDA A LA COMUNIDAD DE PROPIETARIOS

IRPF. DEDUCCIÓN POR OBRAS DE MEJORA ENERGÉTICA. La Dirección General de Tributos aclara que los propietarios podrán aplicarse la deducción por obras de mejora de la eficiencia energética aunque la factura se emita a nombre de la comunidad de propietarios.

Fecha: 06/08/2025 Fuente: web de la AEAT Enlace: Consulta V1477-25 de 06/08/2025

HECHOS

- La consultante es propietaria de una vivienda dentro de una comunidad de propietarios que va a instalar placas solares fotovoltaicas en la cubierta del edificio.

- La factura de instalación se emitirá a nombre de la comunidad.

- La energía generada se destinará al uso privativo de los propietarios participantes y no supondrá una mejora global del edificio, sino solo de las viviendas adheridas.

CUESTIÓN PLANTEADA

- La contribuyente pregunta si puede aplicarse, en su declaración del IRPF, la deducción por obras de mejora de la eficiencia energética, pese a que la factura se emita a nombre de la comunidad de propietarios.

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

- La DGT recuerda que el Real Decreto-ley 19/2021, de 5 de octubre, modificó la Ley 35/2006 del IRPF, introduciendo tres deducciones temporales por obras que mejoren la eficiencia energética.

Estas deducciones fueron posteriormente modificadas por el artículo 16 del Real Decreto-ley 8/2023, de 27 de diciembre. - Entre ellas, la disposición adicional quincuagésima de la LIRPF prevé una deducción del 40% de las cantidades satisfechas por obras que reduzcan en al menos un 30% el consumo de energía primaria no renovable, o bien mejoren la calificación energética a clase “A” o “B”, acreditado mediante certificado de eficiencia energética.

- La DGT recuerda que el Real Decreto-ley 19/2021, de 5 de octubre, modificó la Ley 35/2006 del IRPF, introduciendo tres deducciones temporales por obras que mejoren la eficiencia energética.

La DGT concluye que:

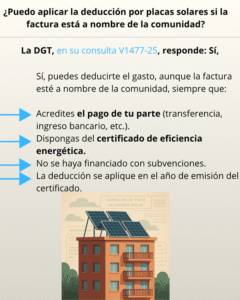

- Los propietarios pueden aplicarse la deducción aunque la factura esté a nombre de la comunidad de propietarios.

- Podrán acreditar su participación y el importe abonado por cualquier medio de prueba válido en Derecho (artículos 105 y ss. LGT).

- Las cantidades deben haberse satisfecho por medios bancarios (tarjeta, transferencia, cheque nominativo o ingreso en cuenta).

- No se admiten pagos en efectivo ni importes subvencionados.

- La deducción se practica en el ejercicio en que se expida el certificado energético, aunque se hubieran abonado antes las cantidades.

- Se considera que la deducción aplica individualmente a cada propietario según su participación en la comunidad.

Artículos Relacionados

- La reducción del 30 % por rendimientos irregulares en la actividad de abogado exige acreditar la no habitualidad en su obtención

- Los contribuyentes del régimen Beckham no pueden deducir gastos en el alquiler de viviendas en España

- La herencia de una vivienda no permite aplicar la exención por reinversión, aunque se cancele su hipoteca