MES DE JUNIO

IRPF. NOVEDADES INFORMA. Novedades publicadas en el INFORMA durante el mes de junio

Fecha: 03/07/2025

Fuente: web de la AEAT

Enlace: Novedades INFORMA

148380 – APLICACIÓN RÉGIMEN TRANSITORIO. INTERRUPCIÓN RESIDENCIA

Siendo de aplicación el régimen transitorio de la deducción por inversión en vivienda habitual, a pesar de haber perdido el derecho a deducir por dejar de residir temporalmente en la vivienda, en determinadas condiciones se permite volver a practicar la deducción a partir del momento en el que la vivienda vuelva a constituir la residencia habitual.

148387 – BONO FORMACIÓN DEL SECTOR DEL TRANSPORTE

El bono para la formación destinado a la mejora de la empleabilidad en el sector del transporte que perciben los alumnos de autoescuelas no está amparado por la exención recogida en el artículo 7 j) de la Ley del IRPF, procediendo su tributación como rendimientos del trabajo.

148398 – DESPLAZAMIENTO AL EXTRANJERO. MISIONES EN LA OTAN Y EN LA ONU

La exención por trabajos efectivamente realizados en el extranjero puede aplicarse, conforme a la jurisprudencia del Tribunal Supremo:

- A los tripulantes de buques de la Armada Española en misiones de la OTAN, aunque el buque sea territorio español a efectos jurídicos y de soberanía.

- A los militares en una misión de la ONU ubicada en una jurisdicción no cooperativa.

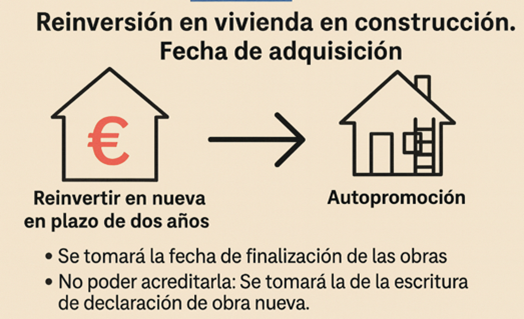

148399 – REINVERSIÓN EN VIVIENDA EN CONSTRUCCIÓN. FECHA DE ADQUISICIÓN

Para disfrutar de la exención por reinversión en la venta de la vivienda habitual, a efectos del cumplimiento del plazo de dos años para la adquisición de la nueva, en los supuestos de autopromoción, la fecha de adquisición de la vivienda en construcción será la de finalización de las obras. De no poder acreditarla se tomará la de la escritura de declaración de obra nueva.

148400 – PRESTACIÓN DE ENFERMEDAD DERIVADA DE UN SEGURO

La prestación de un seguro de vida, que también cubre una enfermedad, por la contingencia de enfermedad, se califica como ganancia patrimonial y es objeto de integración en la base imponible general.

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación