NOVEDADES INFORMA

Se publica las novedades publicadas en el INFORMA durante el mes de marzo

Fecha: 04/2025

Fuente: web de la AEAT

Enlace: Novedades INFORMA IS marzo 2025

148219 – RÉGIMEN FISCAL DE LA MINERIA. FACTOR AGOTAMIENTO: INCREMENTO CUENTAS RESERVAS

La reducción de la base imponible del IS en concepto de factor de agotamiento, exige, como requisito, que se incrementen las cuentas de reservas de la entidad en términos globales además de la cuenta de reservas dotada en concepto de factor de agotamiento.

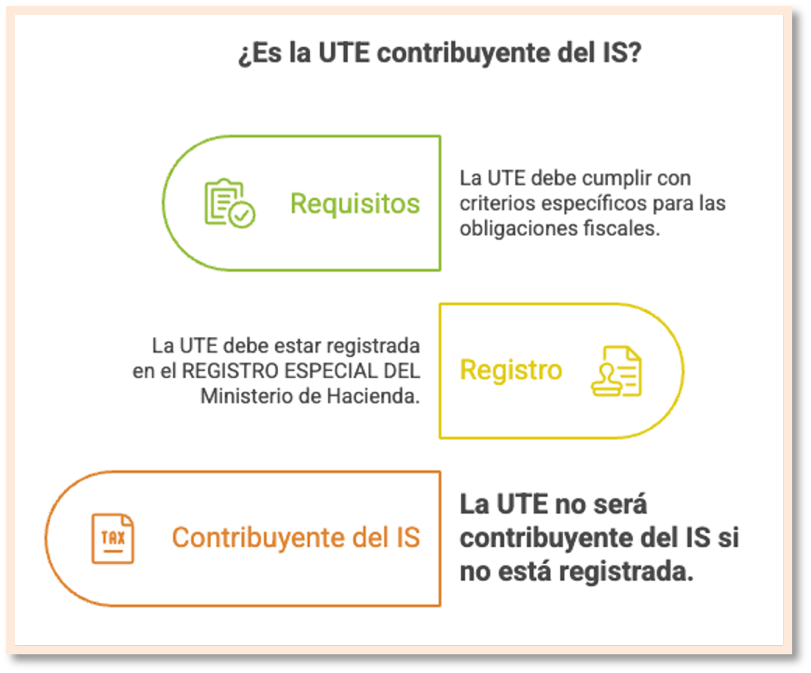

148220 – CONTRIBUYENTES. UTE NO INSCRITA EN REGISTRO ESPECIAL

Para que las uniones temporales de empresas sean contribuyentes del IS, deben tener tal consideración a efectos de la Ley 18/1982, de 26 de mayo, para lo cual deberán cumplir los requisitos previstos en la misma.

Una UTE constituida para prestar servicios de arquitectura, y constituida por tres socios personas físicas, no se encuentra inscrita en el registro del Ministerio de Hacienda. ¿Es contribuyente del IS?

El artículo 7.1. d) de la LIS dispone que serán contribuyentes del Impuesto, cuando tengan su residencia en territorio español, las uniones temporales de empresas reguladas en la Ley 18/1982, de 26 de mayo, sobre régimen fiscal de las agrupaciones y uniones temporales de Empresas y de las Sociedades de desarrollo industrial regional.

Por tanto, para que las uniones temporales de empresas sean contribuyentes del IS, deben tener tal consideración a efectos de la Ley 18/1982, de 26 de mayo, para lo cual deberán cumplir los requisitos previstos en la misma.

El artículo tercero de la Ley 18/1982 condiciona la aplicación del régimen fiscal que regula dicha Ley al cumplimiento de los requisitos específicos previstos en cada caso, así como a la inscripción de la UTE en el Registro Especial que al efecto llevará el Ministerio de Hacienda, al establecer:

El régimen tributario que se establece en la presente Ley quedará condicionado al cumplimiento de los requisitos específicos previstos en cada caso para las Agrupaciones y Uniones mencionadas y a su inscripción en el Registro Especial que al efecto llevará el Ministerio de Hacienda.

Por tanto, la entidad no será contribuyente del IS y tributará conforme al régimen de atribución de rentas, de conformidad con lo dispuesto en el artículo 6 de la LIS.

Para los periodos impositivos iniciados a partir de 1 de enero 2024, el importe de las deducciones para evitar la doble imposición internacional no podrá exceder conjuntamente del 50 por ciento de la cuota íntegra del contribuyente.

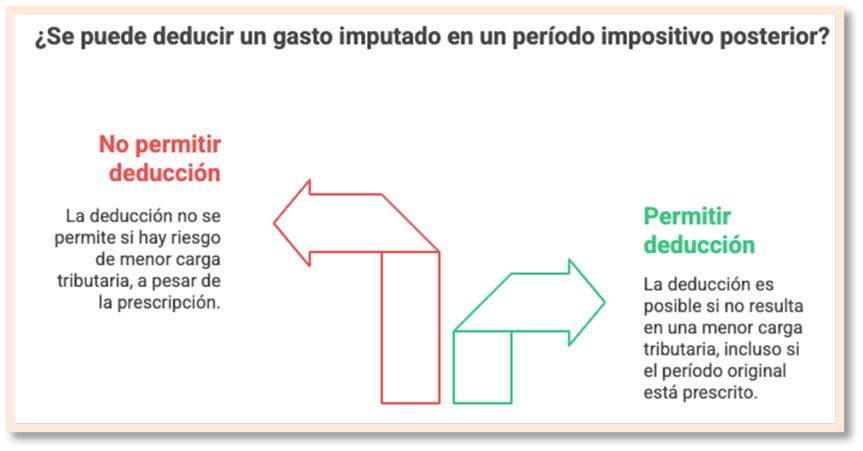

148222 – GASTOS NO DEDUCIBLES. PERDIDAS PROCEDENTES DE EJERCICIOS PRESCRITOS

Es posible la deducción de un gasto imputado contablemente en un período impositivo posterior al de su devengo siempre que de ello no se derive una tributación inferior pese a que el ejercicio en el que se devengó el referido gasto se encontrase prescrito.

Una entidad imputa en un ejercicio de pérdidas no deducidas en ejercicios anteriores, no habiendo causado perjuicio a la Hacienda Pública. ¿Son gasto deducible en ese ejercicio las pérdidas procedentes de ejercicios prescritos?

De acuerdo con el artículo 11 de la LIS procede deducir un gasto contabilizado de forma incorrecta en un ejercicio posterior al de su devengo, con arreglo a la normativa contable, siempre que la imputación del gasto en el ejercicio posterior no comporte una menor tributación respecto de la que hubiera correspondido por aplicación de la normativa general de imputación temporal pese a que el ejercicio en el que se devengó el referido gasto se encontrase prescrito.

El artículo 11 de la LIS no establece como requisito adicional que el ejercicio en el que debe imputarse el gasto, conforme a la regla general del devengo, no se encuentre prescrito. Dado que el establecimiento, modificación, supresión y prórroga de las deducciones se regularán en todo caso por ley (principio de reserva tributaria, artículo 8.d) LGT) impide adicionar requisitos no previstos en la norma reguladora, en este caso, de la deducción.

Por tanto, cabe la deducción de un gasto imputado contablemente en un período impositivo posterior al de su devengo siempre que de ello no se derive una tributación inferior pese a que el ejercicio en el que se devengó el referido gasto se encontrase prescrito.

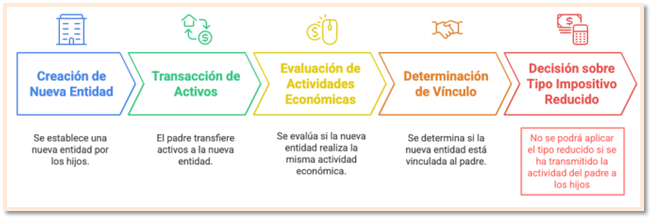

148223 – TIPO DE GRAVAMEN. ENTIDAD NUEVA CREACIÓN: TRANSMISIÓN DE LA ACTIVIDAD

Si se ha producido la transmisión de la actividad realizada por el padre a la sociedad de los hijos, la entidad no podría aplicar el tipo reducido para entidades de nueva creación.

Una entidad de reciente creación cuya actividad era desarrollada por una persona física que antes del cese por fallecimiento, vendió el inmovilizado y existencias a la nueva sociedad, y que es constituida por los hijos de este, asalariados sucesivamente de ambos. ¿Puede aplicar el tipo reducido para entidades de nueva creación?

El artículo 29.1 de la LIS establece que no se entenderá iniciada una nueva actividad económica en caso de haber sido realizada con carácter previo por otras personas o entidades vinculadas en el sentido del artículo 18 de la LIS y transmitida, por cualquier título jurídico, a la entidad de nueva creación.

En este caso, la entidad y el padre de los socios se encuentran vinculados en los términos dispuestos en el artículo 18.2.c) de la LIS.

Para que proceda la exclusión del tipo de gravamen reducido, la nueva entidad debe realizar la misma actividad que venía desarrollando la persona vinculada y que se transmita por cualquier título a la entidad.

Por tanto, en la medida en que se haya producido la transmisión de la actividad realizada por el padre a la sociedad de los hijos, la entidad no podría aplicar el tipo reducido para entidades de nueva creación.

.

.

Artículos Relacionados

- El reparto de la prima de emisión al socio no afecta al cálculo del incremento de los fondos propios para la reserva de capitalización

- La DGT permite reutilizar una reserva de capitalización previamente dotada para aplicar una nueva reducción en el grupo fiscal

- Las entidades patrimoniales pueden aplicar la reserva de capitalización y acceder al límite del 25%