Fecha: 04/2025

Fuente: web de la AEAT

Enlace: Novedades IVA

148324 – TRANSMISIÓN SIN POSESIÓN DE TERRENO PARA CONSTRUCCIÓN DE VIVIENDA

Una sociedad pretende realizar una promoción de viviendas. Mediante escritura vende a los clientes un terreno sin transmitir la posesión y haciendo constar el compromiso de construir una vivienda individual, que será financiada mediante la entrega de pagos a cuenta durante los meses que dure la obra. Tipo aplicable en la entrega del terreno y en la de las viviendas.

El cliente espera obtener de la promotora la correspondiente vivienda, sin que la entrega previa del terreno de manera aislada le reporte utilidad alguna.

La vinculación entre ambas operaciones viene determinada, por un lado, porque la puesta a disposición del terreno tendrá lugar en el momento de la entrega de la vivienda construida, conservando mientras tanto la sociedad la capacidad de disposición del terreno con objeto de terminar la construcción. Por otro lado, la vinculación se desprende de la calificación del terreno como de uso residencial y por la existencia del proyecto de edificación visado por el colegio de arquitectos.

Por lo tanto, desde un punto de vista económico, existe una única operación consistente en la entrega de una vivienda terminada, operación que no debe desglosarse artificialmente. En consecuencia, al considerarse globalmente como una única operación, el tipo impositivo aplicable debe determinarse de modo uniforme, siendo de aplicación el tipo reducido del 10% tanto a la venta del terreno como a la posterior entrega de las viviendas.

148325 – TRANSMISIÓN DE DERECHOS DE APROVECHAMIENTO URBANÍSTICO

Entidad mercantil que participa en un proyecto de reparcelación, ha resultado adjudicataria de una cuota de participación, correspondiente a derechos de aprovechamiento urbanístico sobre la participación indivisa adjudicada a una Junta de Compensación sobre una finca resultante de un proyecto. Si la transmisión de dichos derechos de aprovechamiento se encontraría sujeta y, en su caso, exenta. Sujeto pasivo de la transmisión.

La transmisión de derechos de aprovechamiento constituye una entrega de bienes (terrenos) a efectos del Impuesto, por cuanto suponen la transmisión del poder de disposición sobre determinados inmuebles que, antes de ser cedidos, eran propiedad de otras personas o entidades distintas del cesionario.

Por tanto, la entrega de aprovechamientos urbanísticos se encontrará sujeta pudiendo encontrarse exenta en función del tipo de suelo sobre el que recaigan tales derechos, según lo dispuesto en el artículo 20.Uno.20º LIVA.

Si los derechos de aprovechamiento se refieren a una parcela concreta y específica y determinan un derecho de propiedad especifico de una finca resultante de un Proyecto de Reparcelación, cuya afección al pago de las cargas urbanísticas se encontrase inscrita y vigente registralmente, resultaría de aplicación el supuesto de inversión del sujeto pasivo previsto en el artículo 84.Uno.2º.e), tercer guion LIVA. De no encontrarse inscrita y vigente dicha afección al pago de las cargas urbanísticas correspondientes, no resultaría de aplicación el supuesto de inversión del sujeto pasivo citado.

148327 – CESIÓN DE LOS DERECHOS DE VOTO DE UNA ENTIDAD

Un holding de un grupo de entidades que aplica el régimen especial del grupo de entidades tiene previsto, en el marco de una operación de reestructuración empresarial, obtener la cesión de los derechos de voto de otra entidad establecida en territorio de aplicación del Impuesto. Si la cesión de los derechos de voto de una entidad cumple con los requisitos subjetivos necesarios para la aplicación del régimen del grupo de entidades.

La entidad holding tiene previsto asegurarse el control efectivo de otra entidad, establecida en territorio de aplicación del Impuesto, mediante un acuerdo por el que obtendrá la cesión de la mayoría de los derechos de voto. Asimismo, se cumplen los requisitos de vinculación económica y organizativa.

En tal caso, en la medida en que existe un control financiero de la entidad holding sobre la entidad dependiente, que garantiza el control efectivo de la misma a través de una participación de más del 50% en los derechos de voto, lo que determina su control efectivo de conformidad con la legislación mercantil, y adicionalmente se halla firmemente vinculada con la misma en los órdenes económico y de organización, cabe concluir que se cumplen los requisitos dispuestos en el Capítulo IX del Título IX LIVA que permiten aplicar el régimen especial del grupo de entidades a dicha entidad desde 1 de enero del año siguiente a la adquisición de tales derechos.

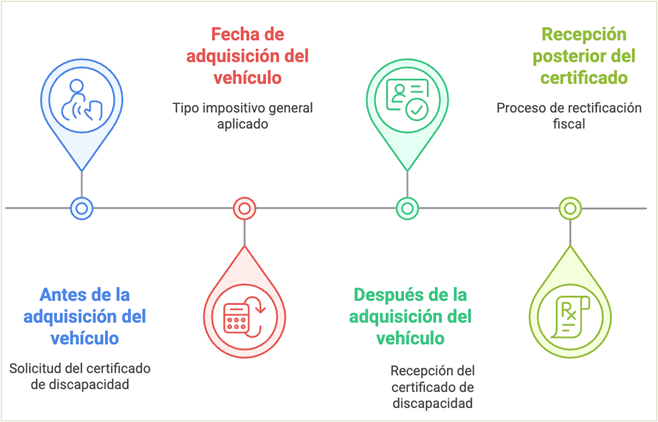

148328 – CERTIFICACIÓN DISCAPACIDAD POSTERIOR A ENTREGA DEL VEHÍCULO

Una persona física va a adquirir un vehículo para personas con movilidad reducida antes de obtener el certificado de su grado de discapacidad, que ya se encuentra solicitado. Si resulta procedente la rectificación posterior de la repercusión efectuada a tipo general del Impuesto en la adquisición del vehículo, para aplicar el tipo reducido previsto en el artículo 91.Dos.1.4º LIVA.

La aplicación del tipo impositivo del 4% a las entregas de vehículos para ser utilizados por personas con discapacidad o movilidad reducida, requiere el reconocimiento previo del derecho, NO procediendo si el documento, en el que se acredita la discapacidad o movilidad reducida, es posterior.

Cuando en la fecha de adquisición del vehículo no existiera el reconocimiento previo de la AEAT para la aplicación del tipo reducido y se hubiera aplicado el tipo general del Impuesto, pero con posterioridad a tal fecha se obtuviera el certificado que acredite el grado de discapacidad o movilidad reducida correspondiente, con efectos anteriores a la solicitud del reconocimiento previo y a la adquisición del vehículo, sí resultaría procedente la rectificación del tipo general aplicado originariamente.

A estos efectos procederá calificar dicho ingreso como indebido y podría optarse por la posibilidad prevista en el artículo 89.Cinco.a LIVA e iniciar el procedimiento de rectificación de autoliquidaciones previsto en el artículo 120.3 de la LGT para la obtención de la devolución del ingreso indebido.

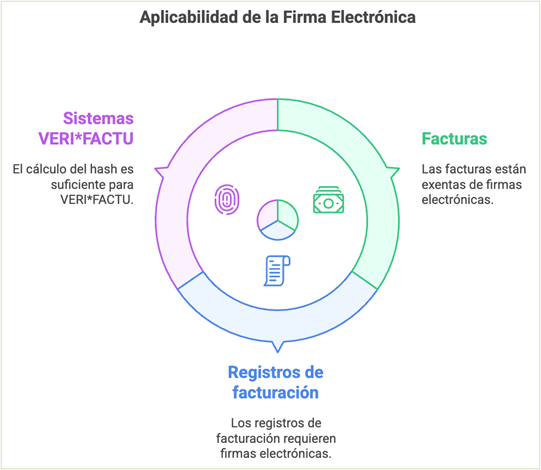

148339 – FIRMA ELECTRÓNICA FACTURAS

¿Deben ser firmadas electrónicamente las facturas emitidas mediante sistemas informáticos de facturación, a los que resulte aplicable el Real Decreto 1070/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos?.

La obligación de firma electrónica no alcanza a las facturas, sino a los registros de facturación a los que resulta aplicable el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos que soporten los registros de facturación, salvo que se trate de sistemas VERI*FACTU, en cuyo caso será suficiente con que calculen la huella o «hash» de dichos registros.

Artículos Relacionados

- La prorrata especial en el IVA no puede aplicarse retroactivamente si el contribuyente no ejercitó la opción en plazo tras la reforma de 2013

- La DGT analiza el IVA en la adjudicación de inmuebles en subasta administrativa

- Tratamiento en IAE e IVA de los ingresos obtenidos por un influencer que promociona productos en una plataforma digital