PRÉSTAMOS ENTRE SOCIEDADES

- Esta consulta nos recuerda el nulo impacto fiscal de la condonación de créditos entre dos sociedades que están participadas en idénticos porcentajes por 2 personas físicas.

Fecha: 04/10/2024

Fuente: web de la AEAT

Enlace: Consulta V1849-24 de 02/08/2024

HECHOS:

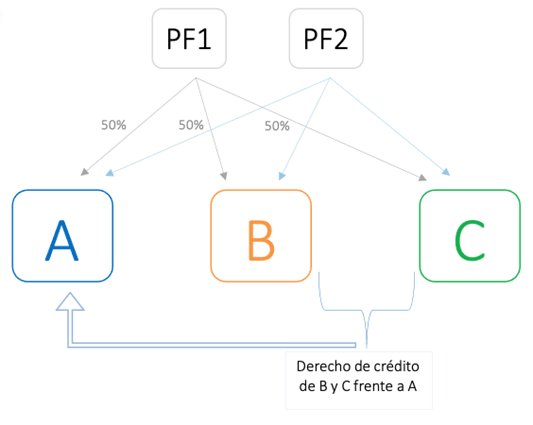

Las personas físicas consultantes, los socios PF1 y su madre PF2, participan en la totalidad del capital social de las entidades A, B y C. En particular, las tres sociedades se encuentran participadas en idénticos porcentajes de participación por la PF1 y PF2.

A la fecha de presentación de la presente consulta, las entidades B y C poseen derechos de crédito frente a la entidad A. Ante las dificultades de la entidad A de proceder a la devolución de dichos préstamos, y con la finalidad de reforzar los fondos propios de esta última entidad, las distintas partes involucradas se están planteando la condonación, total o parcial, de las cuentas a cobrar que las entidades B y C poseen frente a la entidad A.

Se pregunta:

– Si la operación de condonación de préstamo entre las entidades A y B no generaría ni ingreso ni gasto contable ni fiscal en el Impuesto sobre Sociedades de ambas entidades.

– Si la eventual operación de condonación de préstamo entre las entidades A y C no generaría ni ingreso ni gasto contable ni fiscal en el Impuesto sobre Sociedades de ambas entidades.

– Si las operaciones de condonación no producirían efectos en el Impuesto sobre la Renta de las Personas Físicas de los socios de las entidades intervinientes.

La DGT:

IMPUESTO SOBRE SOCIEDADES

La operación planteada en el escrito de consulta quedaría incluida en el alcance de la NRV 21ª del PGC por cuanto las sociedades A, B y C cumplirían la definición de empresas de un grupo de coordinación o unidad de decisión en el sentido de la NECA 13ª del PGC, en la medida en que las citadas entidades estén controladas por varias personas físicas (PF1 y PF2 ostentan conjuntamente la totalidad del capital social de A, B y C, en idénticos porcentajes de participación) que, a falta de mayor descripción del supuesto de hecho, parecen actuar conjuntamente. Por tanto, el tratamiento contable descrito en la consulta 4 del BOICAC 79/2009 del ICAC sería aplicable al caso concreto.

En definitiva, de acuerdo con el tratamiento contable, por la parte del préstamo, en su caso, condonado, correspondiente al porcentaje de participación que posee cada socio (PF1 y PF2), coincidente en las tres entidades (A, B y C), se considera que las entidades donantes (B y C) estarían distribuyendo reservas en especie a los socios (PF1 y PF2), consistente en el crédito que ostentan frente a A y, a su vez, tales socios estarían aportando la parte del crédito mencionado, a los fondos propios de la entidad donataria (A).

Por tanto, en las sociedades dependientes A, B y C no se generará ningún ingreso ni gasto contable, por lo que las eventuales operaciones descritas tampoco tendrían incidencia alguna en la base imponible de las sociedades A, B y C.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

En el ámbito del Impuesto sobre la Renta de las Personas Físicas, la consulta se refiere a un supuesto similar al contemplado en la consulta V2941-13, de 2 de octubre de 2013. Esto es, la condonación de un préstamo entre dos sociedades con socios personas físicas comunes, por lo que sería trasladable el criterio establecido en dicha consulta a la operación planteada en el escrito de consulta.

De los hechos manifestados por las entidades consultantes se deduce la existencia de identidad en los hechos consultados, por lo que, resultará de aplicación lo dispuesto en la consulta citada supra: “…sin perjuicio de que de los hechos concurrentes en cada caso concreto pueda deducirse otra calificación jurídica diferente a la formalmente atribuida por las partes intervinientes, debe indicarse con carácter general que la condonación de un préstamo realizado por una sociedad a favor de otra, no produce efectos en el Impuesto sobre la Renta de las Personas Físicas de los socios personas físicas de una y otra sociedad, al ser los socios ajenos al préstamo efectuado entre las dos sociedades”.