CÓNYUGES EN SEPARACIÓN DE BIENES

ITP. COMPRAVENTA DE INMUEBLES. La DGT aclara el número de hechos imponibles en la compraventa de un inmueble por cónyuges en separación de bienes

La operación puede generar dos o cuatro hechos imponibles en función de cómo se distribuya la adquisición del inmueble entre los cónyuges compradores

Fecha: 14/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0286-25 de 14/03/2025

HECHOS

- Un matrimonio casado en régimen de separación de bienes tiene previsto adquirir un inmueble por 720.000 euros. El inmueble pertenece a dos personas que lo ostentan por mitades indivisas. La consulta surge a raíz de la aplicación de tipos de gravamen progresivos en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) establecidos en el Decreto Legislativo 1/2014 de las Islas Baleares.

PREGUNTA

Solicita saber cómo se determina:

- El número de hechos imponibles en la operación.

- La base imponible aplicable en cada caso.

CONTESTACIÓN DE LA DGT

La DGT responde en cuanto a la sujeción que:

- La operación está sujeta a la modalidad de transmisiones patrimoniales onerosas del ITPAJD, salvo que esté sujeta y no exenta de IVA.

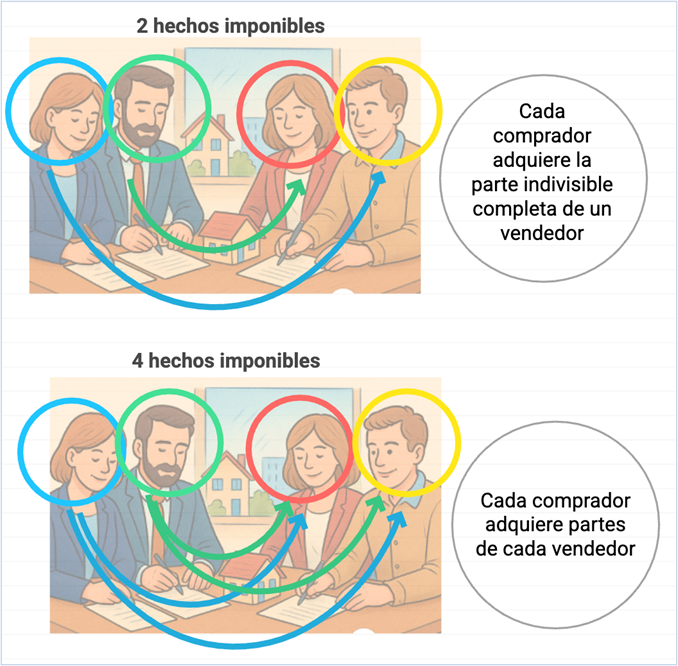

- El número de hechos imponibles depende de cómo se realice la adquisición:

- Dos hechos imponibles: si cada comprador adquiere la totalidad de la parte indivisa de uno de los vendedores.

- Cuatro hechos imponibles: si cada comprador adquiere partes de cada vendedor.

En cuanto a la base imponible, se aplicará lo establecido en el artículo 10 del TRLITPAJD:

- Será la mayor entre el valor de mercado, el precio pactado o el valor declarado.

- En caso de inmuebles, se utilizará el valor de referencia catastral si existe, salvo que precio o valor declarado sean mayores.

- Si no existe valor de referencia, se tomará la mayor de las siguientes: valor declarado, precio pactado o valor de mercado.

Sobre el tipo impositivo, la DGT indica que se aplicará el tipo aprobado por la Comunidad Autónoma competente (en este caso, Islas Baleares). Si no existe uno específico, se aplicará el tipo estatal del 6%.

Normativa aplicada

Define las transmisiones patrimoniales onerosas sujetas al impuesto, incluyendo transmisiones «inter vivos».

Establece que el sujeto pasivo en las transmisiones es el adquirente.

Determina la base imponible del impuesto, según valor de mercado, declarado o valor de referencia.

Regula los tipos impositivos y la forma de calcular la cuota tributaria.

Artículos Relacionados

- La recuperación del dominio de un vehículo por sentencia firme no tributa por TPO y solo devenga AJD si se formaliza en escritura pública

- Fiscalidad del acta de notoriedad para la inmatriculación de un inmueble heredado

- No existe extinción del condominio cuando el inmueble se adjudica a dos copropietarios, saliendo de la comunidad uno de los comuneros