IS. PÉRDIDA POR LA EXTINCIÓN DE LA PARTICIPADA. La transmisión del patrimonio de una sociedad francesa a su socio único residente en España con motivo de su disolución (sin liquidación por ser así la legislación francesa) no podrá aprovechar las pérdidas generadas por dicha extinción.

Fecha: 23/11/2023

Fuente: web de la AEAT

Enlace: Consulta V3057-23 de 23/11/2023

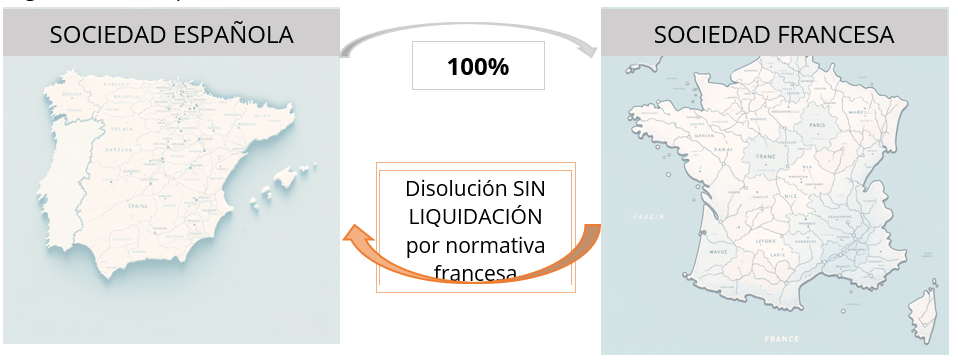

La entidad consultante es la matriz de varias filiales localizadas en diferentes países, entre las que se encuentra la entidad F, filial francesa, de la que ostenta el 100% de su capital social.

Debido a la gran cantidad de pérdidas que acumula la entidad F, la entidad consultante se está planteando proceder a la liquidación de su filial francesa.

La consultante ha realizado una consulta jurídica en Francia, en la que se hace constar que, de conformidad con la legislación francesa, concretamente el artículo 1.844-5 del Código Civil francés, en caso de disolución con un único socio el patrimonio de la sociedad disuelta (activo y pasivo) se transmite automáticamente de pleno derecho al socio único, sin proceder a liquidación alguna.

Se hace constar que esta disposición francesa tiene rango de disposición de orden público, lo cual significa que es imposible elegir una vía alternativa para la extinción, como sería la disolución seguida de una liquidación de la sociedad.

Se pregunta si puede aprovechar la pérdida por la extinción de la participación.

La DGT concluye:

En el supuesto concreto planteado, la disolución de la entidad F no conllevará su liquidación, puesto que la normativa francesa establece la transmisión automática de pleno derecho de todos los activos y pasivos de la entidad participada a su socio único, sin proceder a liquidación alguna, por lo que, atendiendo a una interpretación sistemática y finalista de la norma, la entidad consultante no podrá integrar en la base imponible del período en el que se lleve a cabo la extinción de la filial francesa F, participada al 100%, las pérdidas generadas con ocasión de dicha extinción, en la medida en que la operación de disolución sin liquidación produce unos resultados análogos a los derivados de una operación de reestructuración (transmisión automática de pleno derecho de todos los activos y pasivos de la entidad participada a su socio único, sin proceder a liquidación alguna).

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,