GASTOS DEDUCIBLES

- DEDUCCIÓN POR IT. El TEAC avala, siguiendo el criterio del TS, la potestad de la AEAT para comprobar los gastos deducibles pese a la existencia de informes motivados de I+D+i

Fecha: 25/02/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 25/02/2025

Antecedentes y hechos

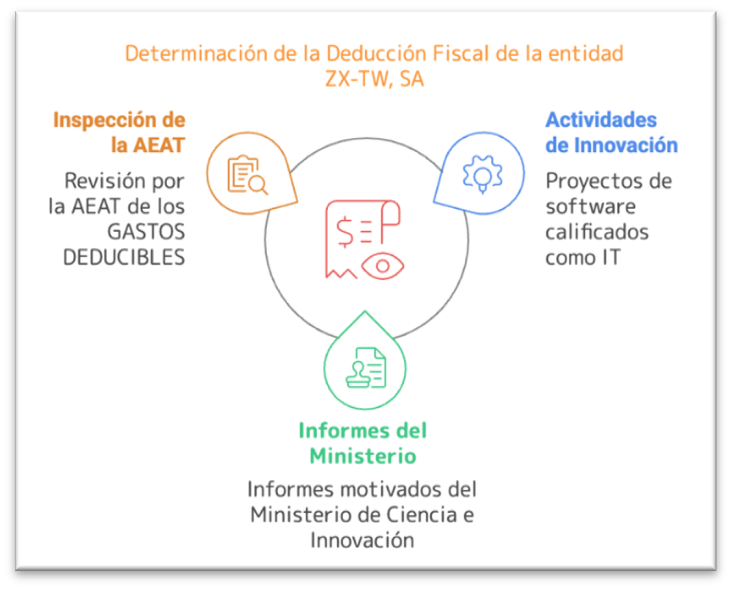

La entidad XZ-TW S.A. aplicó en su IS una deducción por actividades de innovación tecnológica (IT) relacionadas con el desarrollo de diversos proyectos de software. Dicha deducción se basó en informes motivados emitidos por el Ministerio de Ciencia e Innovación, que calificaban los proyectos como actividades de IT.

Sin embargo, AEAT, tras una inspección, cuestionó la procedencia de la deducción aplicada, argumentando que ciertos gastos incluidos no cumplían con los requisitos establecidos en la normativa fiscal.

En consecuencia, la AEAT practicó una liquidación provisional en la que se minoraba la deducción inicialmente aplicada por la entidad.

Fallo del Tribunal

- El TEAC desestimó la reclamación interpuesta por XZ-TW S.A., confirmando la liquidación practicada por la AEAT.

Fundamentos jurídicos del fallo

El TEAC basó su decisión en los siguientes argumentos jurídicos:

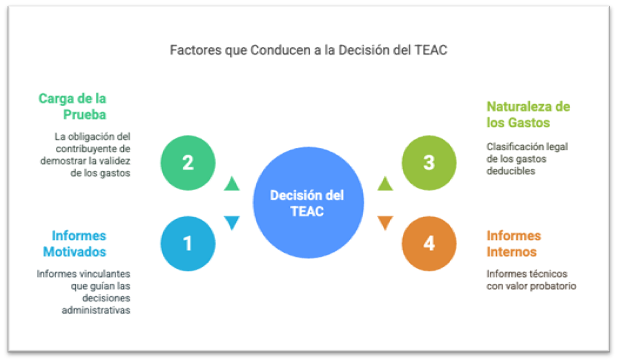

- Alcance vinculante de los informes motivados: Si bien el informe emitido por el Ministerio de Ciencia e Innovación es vinculante para la Administración Tributaria en cuanto a la calificación de una actividad como innovación tecnológica, su alcance no se extiende a la determinación de la base de deducción ni a la cuantificación de los gastos asociados. Por lo tanto, la AEAT tiene competencia para verificar y, en su caso, ajustar la base de deducción declarada por el contribuyente.

- Obligación probatoria del contribuyente: Corresponde al contribuyente acreditar de manera fehaciente la realidad y corrección de los gastos que conforman la base de la deducción. En este caso, la entidad no aportó documentación suficiente que respaldara la totalidad de los gastos incluidos en la deducción por IT.

- Naturaleza de los gastos deducibles: La normativa establece una lista tasada de conceptos que pueden integrar la base de la deducción por innovación tecnológica. La AEAT determinó que ciertos gastos declarados por XZ-TW S.A. no encajaban en las categorías previstas legalmente, como “diagnóstico tecnológico” o “ingeniería de procesos de producción”.

- Valor probatorio de los informes internos de la AEAT: Los informes técnicos elaborados por el Equipo de Apoyo Informático (EAI) de la AEAT, aunque son documentos internos, poseen valor probatorio siempre que estén debidamente motivados y no excedan las competencias legales de la Administración Tributaria.

Artículos

Artículo 35 de la LIS: Define las actividades que pueden ser consideradas como investigación y desarrollo (I+D) e innovación tecnológica, así como los gastos que pueden ser objeto de deducción. Este artículo es esencial para determinar la elegibilidad de los proyectos y los gastos asociados para la deducción fiscal.

Artículo 105 de la LGT: Establece que la carga de la prueba recae en el obligado tributario en relación con los hechos constitutivos de su derecho. En este contexto, implica que es responsabilidad del contribuyente demostrar la procedencia y cuantía de las deducciones aplicadas.

Artículo 106 de la LGT: Regula los medios y valoración de la prueba en el ámbito tributario, indicando que la Administración Tributaria puede utilizar los medios de prueba admitidos en derecho y que los documentos emitidos por la propia Administración tienen valor probatorio. Esto respalda la utilización de informes internos de la AEAT en el proceso de comprobación.

Jurisprudencia y resoluciones relacionadas

Sentencia del Tribunal Supremo de 8 octubre de 2024: El Alto Tribunal estableció que los informes emitidos por el Ministerio de Ciencia e Innovación son vinculantes para la Administración Tributaria en cuanto a la calificación de las actividades como I+D o IT. Sin embargo, reconoció la facultad de la AEAT para comprobar la correcta aplicación y cuantificación de las deducciones fiscales correspondientes.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,