Fecha: 07/2025 Fuente: web de la AEAT Enlace: Informa Julio

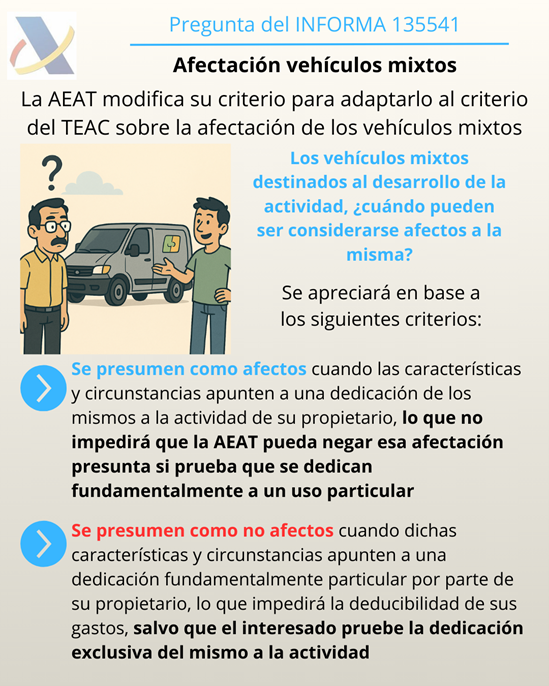

135541 – ELEMENTOS AFECTOS: VEHÍCULOS MIXTOS TRANSPORTE DE MATERIALES

Se modifica para recoger el nuevo criterio del Tribunal Económico-Administrativo Central sobre la afectación de los vehículos mixtos destinados al desarrollo de la actividad. Resolución TEAC 4214/2024 de 24 de junio de 2025.

Pregunta

Los vehículos mixtos destinados al desarrollo de la actividad, ¿cuándo pueden ser considerarse afectos a la misma?

Respuesta

La afectación de los vehículos mixtos adaptables o furgonetas utilizados para el desarrollo de la actividad se apreciará atendiendo a sus características físicas (carrocería, rotulación exterior, aspecto físico, etc.) y a las circunstancias concurrentes (actividad desarrollada o cualquiera otra relevante), en base a los siguientes criterios:

- Se presumen como afectoscuando dichas características y circunstancias apunten a una dedicación de los mismos a la actividad de su propietario, lo que no impedirá que la Agencia Tributaria pueda negar esa afectación presunta si prueba que se dedican fundamentalmente a un uso particular.

- Se presumen como no afectoscuando dichas características y circunstancias apunten a una dedicación fundamentalmente particular por parte de su propietario, lo que impedirá la deducibilidad de sus gastos, salvo que el interesado pruebe la dedicación exclusiva del mismo a la actividad.

No se admite la deducibilidad de las furgonetas carrozadas como autocaravanas o pseudo-autocaravanas, ni la de los vehículos mixtos utilizados por familias de muchos miembros para sus necesidades particulares.

Se consideran vehículos mixtos adaptables los automóviles especialmente dispuestos para el transporte, simultáneo o no, de mercancías y personas hasta un máximo de 9, incluido el conductor, y en los que se puede sustituir eventualmente la carga, parcial o totalmente, por personas mediante la adición de asientos.

148404 – SALDOS DE DUDOSO COBRO. INMUEBLE NO ARRENDADO EN EL AÑO

Cuando se produce un impago del alquiler se podrán deducir como gastos los saldos de dudoso cobro, cumplidos los requisitos reglamentarios, con independencia de que en el momento del cómputo del gasto ya no esté alquilado el inmueble.

Pregunta

- Se produce el impago del alquiler de un inmueble correspondiente a todo el año X5. Si en X6 el inmueble no se alquila y se queda vacío, ¿se pueden deducir las rentas impagadas? ¿Qué ocurre si en el X7 se consigue cobrar todo lo debido?

Respuesta

- Con carácter general sólo son deducibles los gastos que se produzcan durante el tiempo en que el inmueble genere rendimientos de capital inmobiliario.

No obstante, cuando se produce un impago se podrán deducir como gastos los saldos de dudoso cobro, cumplidos los requisitos establecidos reglamentariamente, una vez transcurrido el plazo de seis meses exigido, con independencia de que en el momento del cómputo del gasto el inmueble ya no esté alquilado.

Cuando un saldo dudoso fuese cobrado posteriormente a su deducción, se computará como ingreso en el ejercicio en que se produzca dicho cobro.

En el caso planteado si se cumplen los requisitos establecidos reglamentariamente:

- En la declaración del ejercicio X5 se computarán como ingreso las mensualidades impagadas de todo el año y como gasto las impagadas de enero a junio de X5,

- En la correspondiente a X6, aunque el inmueble no esté alquilado ningún día del período impositivo, se computarán como gasto las mensualidades impagadas de julio a diciembre de X5 y el inmueble generará imputación de rentas inmobiliarias.

- En la correspondiente a X7 se computarán como ingresos las mensualidades cobradas.

148406 – PROGRAMA DE PRÁCTICAS UNIVERSITARIAS

En un programa de prácticas universitarias no se realiza una actividad por cuenta propia o ajena por la que se esté dado de alta en el régimen correspondiente de la Seguridad Social y por tanto no se cumplen los requisitos exigidos para la deducción por familia numerosa o por personas con discapacidad a cargo.

Pregunta

- Una persona que realiza un programa de prácticas universitarias remuneradas con una ayuda al estudio sujeta a retención, ¿podría tener derecho, en caso de que cumpla los requisitos legales, a la deducción por familia numerosa o por personas con discapacidad a cargo?

Respuesta

- La formación académica dentro de un programa de prácticas universitarias no supone la realización de una actividad por cuenta propia o ajenapor la que se está dado de alta en el régimen correspondiente de la Seguridad Social y por tanto no se cumple este requisito exigido para la deducción por familia numerosa o por personas con discapacidad a cargo. Ello con independencia de que se perciba una ayuda o beca que tenga la consideración de rendimiento del trabajo sometido a retención en IRPF y aunque se cotice a la Seguridad Social suscribiendo un convenio especial.

Para tener derecho a la deducción por familia numerosa o por personas con discapacidad a cargo se requiere que la persona beneficiaria realice una actividad por cuenta ajena o propia, por la cual esté dada de alta en el régimen correspondiente de la Seguridad Social o mutualidad, o bien que sea perceptora de prestaciones contributivas y asistenciales del sistema de protección al desempleo o pensionista de la Seguridad Social, Clases Pasivas o Mutualidades alternativas.

Artículos Relacionados

- Aplicación de exenciones en retribuciones en especie a trabajadores impatriados

- Indemnización por despido de una trabajadora derivada de una relación laboral y mercantil por trabajos realizados en un grupo mercantil

- La DGT estudia el caso de una sociedad que hace un reparto igualitario de dividendos entre sus socios con independencia de su participación