PARTICIPACIÓN INDIRECTA

IS. EXENCIÓN DE DIVIDENDOS. La DGT confirma la aplicación de la exención de dividendos en participaciones extranjeras indirectas cuando no se supera el 70% de ingresos financieros.

Una sociedad holding española puede aplicar la exención del artículo 21 de la LIS sobre dividendos de una participada francesa, sin necesidad de examinar la participación indirecta, al no superar el límite de ingresos financieros en la cuenta consolidada

Fecha: 10/04/2025 Fuente: web de la AEAT Enlace: Consulta V0654-25 de 10/04/2025

HECHOS

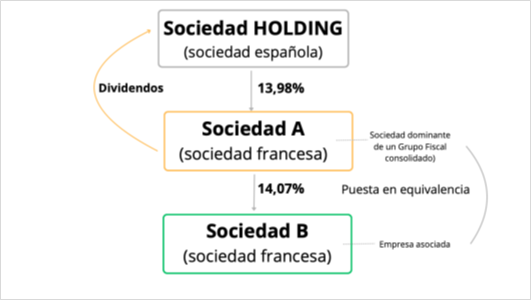

- La entidad consultante es una sociedad holding residente en España que posee el 13,98% de participación en la sociedad A, residente en Francia. A su vez, la sociedad A participa en un 14,07% en la sociedad B, también residente en Francia y cotizada en bolsa. La compañía A es dominante de un grupo contable consolidado francés, en el cual la compañía B se incluye como «empresa asociada» bajo el método de puesta en equivalencia.

- En la cuenta de pérdidas y ganancias consolidada del grupo, los ingresos derivados de dividendos, participaciones en beneficios y rentas por transmisión de participaciones no superan el 70% del total. La entidad consultante percibe dividendos de la compañía A cuando se reparten.

PREGUNTA

- Se consulta si se cumple el requisito de participación mínima establecido en el artículo 21.1.a) de la Ley 27/2014 del Impuesto sobre Sociedades (LIS) para poder aplicar la exención sobre los dividendos percibidos desde la entidad A.

CONTESTACIÓN DE LA DGT

La DGT considera que sí es aplicable la exención del artículo 21 de la LIS, siempre que se cumplan ciertos requisitos de hecho que deben ser probados por el contribuyente.

La DGT concluye que, como no se supera el porcentaje del 70% de participación en la entidad directamente participada, no es necesario analizar el porcentaje de participación indirecto para aplicar la exención a los dividendos recibidos de la entidad participada directamente. Por tanto, los dividendos distribuidos a España se pueden beneficiar de la exención “plena” del artículo 21, aplicando la reducción del 5% por gastos de gestión.

Argumentación jurídica:

1. Participación mínima del 5% (Art. 21.1.a LIS):

- La consultante posee el 13,98% de participación directa en la entidad A, cumpliendo así el mínimo del 5%.

- Se debe acreditar que la participación ha sido poseída de manera ininterrumpida durante el año anterior a la percepción del dividendo o se mantenga hasta completar ese plazo.

2. Ingresos inferiores al 70% de rentas financieras:

- La compañía A consolida contablemente a B bajo el método de equivalencia.

- Los ingresos procedentes de dividendos, beneficios o plusvalías en la cuenta consolidada no superan el 70%, por lo que no es necesario analizar la participación indirecta de la consultante sobre las participadas de A.

3. Residencia y tributación (Art. 21.1.b LIS):

- La entidad A y sus participadas están en Francia, país con convenio de doble imposición con España que incluye cláusula de intercambio de información.

- Se cumple el requisito de estar sujetas a un impuesto análogo al IS español.

4. Reducción del 5% por gastos de gestión (Art. 21.10 LIS):

- Aunque la exención es plena, se aplica una reducción del 5% en el importe exento como gastos de gestión no deducibles.

Artículos:

- Artículo 21 de la Ley 27/2014 (LIS): Regula la exención de dividendos y plusvalías, estableciendo los requisitos de porcentaje de participación (5%), periodo de tenencia y tributación de la entidad participada. Se aplica porque el caso versa sobre dividendos recibidos desde una entidad no residente.

- Artículo 42 del Código de Comercio: Define el grupo de sociedades a efectos de consolidación contable. Relevante para el cómputo del plazo de tenencia y el análisis de consolidación del grupo.

- Normas para la Formulación de Cuentas Anuales Consolidadas (NOFCAC): Define el tratamiento contable de sociedades asociadas y el método de puesta en equivalencia.

- Norma Internacional de Contabilidad NIC 28: Aplicable por vía del Reglamento (UE) 2023/1803. Establece criterios sobre influencia significativa y método de participación contable.

- Convenio de Doble Imposición España–Francia: Relevante para determinar si la entidad A cumple el requisito del artículo 21.1.b) LIS respecto a la sujeción a un impuesto extranjero no exento.

Artículos Relacionados

- La DGT nos recuerda la tributación del reparto de dividendos de una sociedad española a una neerlandesa

- La DGT admite que el requisito de empleado a jornada completa en el arrendamiento de viviendas puede cumplirse con un socio o con el administrador

- La transmisión de un inmueble se imputa cuando se ceden riesgos y beneficios,